Рынок молока и молочных продуктов

Российский Государственный Торгово-Экономический Университет

Факультет:

Коммерция и маркетинг

Специальность:

Маркетинг

Реферат

По дисциплине Рынки продовольственных товаров

Тема: « Состояние и перспектива развития рынка молока и молочных товаров »

Работу выполнила студентка:

Работу приняла профессор

Романюк Галина Григорьевна

Москва 2009г.

Тенденции развития рынка и его объёмы

Импорт и экспорт молочной продукции

Потребление молочной продукции

Прогнозы развития рынка

Список литературы

ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА И ЕГО ОБЪЕМЫ

Рынок молочной продукции можно разделить на следующие сегменты: молоко, кефир, сметана, сливки, кисломолочные продукты (ряженка, простокваша, варенец), йогурты, обогащенная биопродукция (биокефиры, биойогурты), творог, десерты, сливочное масло. По данным Молочного союза России, по всему ассортименту молочной продукции, за исключением сливочного масла и классического творога, наблюдается устойчивая динамика роста общих объемов как производства, так и потребления.

Российский рынок молочной продукции постоянно растет, конкуренция на нем усиливается. Это обусловлено как постепенным ростом благосостояния большей части населения страны, так и постоянным наращиванием объемов производства игроками рынка, а также появлением в России заводов иностранных производителей. Рынок молочной продукции довольно хорошо изучен, однако не вся информация является открытой. Большая часть публикуемой информации содержит данные лишь о наиболее крупных игроках рынка, тогда как во многих случаях необходимо иметь факты, иллюстрирующие полную картину.

Основной фактор, сдерживающий развитие производства молока и молочных продуктов – состояние российского животноводства. В последние годы происходит постоянное сокращение крупного рогатого скота (таблица 1).

Таблица 1. Динамика изменения поголовья скота в Российской Федерации (на 1 января; в хозяйствах всех категорий; млн. голов) *

|

Крупный рогатый скот |

в том числе коровы |

|

* Источник: Росстат, http://www.gks.ru/free_doc/2007/b07_11/15-20.htm

Однако, по данным Росстата, в январе-марте 2007 года молокоперерабатывающими предприятиями выработано больше, по сравнению с соответствующим периодом прошлого года, молочной продукции, за исключением молочных консервов. Особенно существенно выросло производство масла и сыра (таблица 2).

Таблица 2. Производство молочной продукции в Российской Федерации (в январе-марте 2006 – 2007 г., тыс. т.)

* Источник: Росстат, http://www.lenoblmoloko.ru/stats.9.php

На сегодняшний день игроки рынка в целом прошли через этап формирования производственной базы и перешли к этапу выстраивания и совершенствования сбытовых механизмов, включая создание сильного узнаваемого бренда как текущего ключевого фактора формирования стоимости компании. На данный момент в России работает около 2 тыс. производителей молочной продукции. Однако 3% крупных предприятий охватывают более 50% молочного рынка России: это три мировых гиганта «Вимм-Билль-Данн», Unimilk и Danone. Одним из ключевых элементов корпоративной стратегии развития крупных компаний является скупка региональных производителей молока. Так, ОАО «Вимм-Билль-Данн Продукты питания» (Москва), компания, имеющая в своем активе более 1100 видов продукции, продолжает развиваться и расширять ареал своего влияния. В ноябре 2006 года она приобрела 93,73% акций ОАО «Очаковский молочный завод» (Москва). Эта покупка позволила «Вимм-Билль-Данну», уже владеющему тремя крупными заводами в Москве, занять более половины молочного рынка столицы (по материалам статьи «Обзор московского рынка молочной продукции» компании «Решение», http://www.foodmarket.spb.ru/archive.php?year=2007&article=1028§ion=4 ).

По мнению экспертов Российского союза предприятий молочной отрасли, новый игрок практически не может выйти на рынок, поскольку несмотря на относительно высокую рентабельность данного бизнеса, начинать его с нуля слишком затратно. Обострение конкуренции и растущее давление ритейлеров вызывает смену стратегических приоритетов развития участников рынка, особенно у российских компаний. Основными задачами действующих предприятий в последние годы стало создание и развитие собственных торговых марок, расширения географии сбыта и продвижение товара в розничных торговых сетях. По мнению экспертов компании CVS Consulting, несмотря на все сложности, в последнее время на молочном рынке наметились благоприятные тенденции. Прежде всего, это активизация небольших молочных предприятий и усиление конкурентной борьбы на внутреннем рынке, а также увеличение спроса и изменение стиля потребления молока в крупных городах. Сохранение данной тенденции позволит в течении ближайших 5-6 лет увеличить рынок молочной продукции на 40%. По оценкам экспертов Российского союза предприятий молочной отрасли, российский молочный рынок еще слабо освоен крупными западными производителями: из двадцати мировых лидеров в нашей стране представлены только три (Danone, Parmalat и Campina), при этом объемы их производства в России сравнительно небольшие. Таким образом, российский рынок имеет еще очень большой потенциал для отечественных производителей, профилирующихся как на стерилизованном, так и пастеризованном молоке. Кроме этого, отечественные производители могут развиваться как за счет внутреннего, так и внешнего рынков сбыта. Одним из наиболее перспективных рынков сбыта является Китай. По прогнозам, в ближайшие 10-15 лет в этой стране будет ощущаться острая нехватка молока. Уже сегодня спрос превышает предложение китайских молочных производителей на 30%: с 2001 по 2003гг. потребление молока в Китае увеличилось более чем в два раза, производство же лишь на 70% (по материалам статьи «Российский рынок молочной продукции вырастет на 40%», агентство CVS Consulting, http://agrofarmexpo.ru/NewsList.do?newsId=192&month=-1&year=-1 и данным агентства DISCOVERY Research Group,http://marketing.rbc.ru/rev_short/31724405.shtml ).

Молочная промышленность – отрасль пищевой промышленности, объединяющая предприятия по выработке различных молочных продуктов. В состав отрасли входят предприятия по производству животного масла, цельномолочной продукции, молочных консервов, сухого молока, сыра, мороженого, казеина и другой продукции из молока. В течение последних лет в России наблюдалось снижение объемов производства молока. Однако в 2006 году было отмечено некоторое увеличение производства, что может быть началом подъема в этом секторе сельского хозяйства. Так, уже в первом квартале 2006 года валовые надои молока оказались на 0,5% выше, чем за тот же период 2005 года (рис. 1). Такой рост обусловлен интенсификацией производства, модернизацией оборудования и переходом на современные технологии содержания и доения скота.

С начала 2007 года в сельхозпредприятиях отмечался дальнейший рост производства молока. В январе было произведено 1016,4 тысячи тонн, при этом рост, по сравнению с аналогичным периодом 2006 года, составил 47,6 тысячи тонн.* В течение нескольких лет отмечалось резкое сокращение поголовья крупного рогатого скота, в том числе коров. Однако в последнее время снижение поголовья несколько замедлилось. В 2006 году объем рынка молока и молочных продуктов в России составил $ 23,1 млрд. Стоит отметить, что в денежном выражении на традиционные молочные продукты приходилось всего 65% всей молочной категории.**. За период с середины 2005 года по середину 2006-го наблюдалась положительная динамика роста рынка в стоимостном выражении, при этом темпы роста составили 12%. В целом в настоящее время российский молочный рынок демонстрирует уверенный рост, однако его темпы несколько снизились. Рост рынка вызван увеличением продаж обогащенного кефира и творога – соответственно на 27 и 25% в стоимостном выражении. По сравнению с 2005 годом, в 2006-м на отечественном рынке наиболее динамично развивалась категория «питьевой йогурт» – в натуральном и стоимостном выражении она выросла соответственно на 12 и 25%. Рост этой категории в основном был обусловлен развитием сегмента биопродуктов. Так, сегмент «питьевые био-йогурты» увеличился на 23% в натуральном выражении.** Темпы роста сегмента сыра в последнее время составляли порядка 15–20% в год, однако в 2006 году в связи с увеличением пошлин на ввоз этой продукции темпы развития рынка несколько сократились. Анализ объемов российского производства, а также импорта и экспорта молочной продукции осуществлялся на основе обработки баз таможенной статистики. В отечественной практике традиционно используются следующие параметры, характеризующие путь товара через таможню:

страна-отправитель – страна, из которой вывезен товар, место последнего прохождения таможни;

страна-получатель – страна, в которую ввезен товар;

фирма-отправитель – фирма, осуществляющая поставку со стороны импортирующей страны;

фирма-получатель – фирма, являющаяся получателем товара;

статистическая стоимость товара – сумма в долларах, на которую был ввезен товар из той или иной страны или за отчетный период в целом;

вес ввезенного товара в килограммах.

Общий объем импорта молочной продукции в 2006 году составил 396,8 тысячи тонн на сумму $ 843 млн (табл. 1). Стоит отметить, что более половины объема импорта, как в натуральном, так и в денежном выражении, составлял импорт сыров.

В 2006 году общий объем экспорта молочной продукции в натуральном и денежном выражении составил соответственно 175,4 тысячи тонн и $ 203,6 млн (табл. 2). В 2006 году около трети всего объема экспорта как в натуральном, так и в стоимостном выражении приходилось на сегмент «Пахта, свернувшиеся молоко и сливки, йогурт, кефир и другая продукция». Существенные доли принадлежали такой продукции, как молоко и сливки, сгущенные или с добавлением сахара, – в натуральном и стоимостном выражении этот сегмент занимал соответственно 20,7 и 22,9% объема экспорта молочной продукции. Также значительную долю экспорта занимал сегмент «Молочная сыворотка и другая продукция» – в натуральном и денежном выражении соответственно 26 и 14,6%.

Несмотря на уменьшение объемов производства цельного молока, рынок молочных продуктов в России растет. В первую очередь это происходит за счет расширения продуктовых линеек, появления новых видов и вкусов молочной продукции, обогащения ее дополнительными свойствами. За период с января по сентябрь 2007 года объем производства цельномолочной продукции составил 7,6 млн тонн.*** Рассмотрим, как менялись за последние годы объемы производства таких видов молочной продукции, как сливочное масло, сыр и мороженое. По данным специалистов Учебно-опытного молочного завода им. Верещагина, производство сливочного масла в России уже несколько лет держится на уровне 270–290 тысяч тонн в год. При этом колебания объемов производства находятся в пределах 3–5%. Рост объема рынка сливочного масла обусловлен увеличением поставок импортной продукции. Доля импорта в структуре российского рынка сливочного масла составляет 25–35% совокупного предложения. Рассматривая рынок в долгосрочной перспективе, можно отметить отсутствие активной динамики в развитии этого сегмента масложировой отрасли. В ближайшее время можно ожидать дальнейший рост импорта при сохранении объемов отечественного производства. В 2005 году объем российского производства сыров вырос на 6,4% – с 347,9 до 370,9 тысячи тонн. При сохранении темпов роста, объем российского производства этой продукции в 2006 году составил порядка 397 тысяч тонн.**** За период с января по сентябрь 2007 года объем производства сыров, включая брынзу, составил 321 тысячу тонн.*** В 2005 году фактический объем производства мороженого в России достиг порядка 405 тысяч тонн, при этом темпы роста составили 2–2,5%. За первый квартал 2006 года объем производства этой молочной продукции вырос на 9,7% по сравнению с соответствующим периодом 2005 года и составил приблизительно 62 тысячи тонн. В 2006 году увеличили объемы производства мороженого Северо-Западный, Центральный и Дальневосточный федеральные округа – соответственно на 186,4, 128,6 и 102,4%. Однако стоит отметить, что высокие темпы роста в первом квартале 2006 года в отдельных федеральных округах объясняются низкими показателями аналогичного периода 2005 года. В ряду крупнейших производителей, представленных на российском рынке молочной продукции, стоит отметить следующих игроков: ОАО «Вимм-Билль-Данн Продукты питания» (Москва, ТМ Bio Max, Neo, «Агуша», «Веселый молочник», «Домик в деревне», «Кубанская буренка», «Ламбер», «М», «Наш доктор», «Рыжий Ап», «Чудо»), группа «Юнимилк» (ТМ «Био Баланс», «Доктор Бранд», «Летний день», «Петмол», «Простоквашино», «Село Луговое», «Тёма», Шадринское) и группа Danone (ТМ Actimel, Danette, «Активиа», «Даниссимо», «Растишка», «Скелетоны»). Компании «Вимм-Билль-Данн» принадлежат 37 перерабатывающих заводов в России, Грузии, Средней Азии и на Украине. В прошлом году рыночная доля «Вимм-Билль-Данн» в натуральном выражении составила 26%. Что касается финансовых показателей этого игрока рынка, то в первом полугодии 2007 года выручка подразделения «молоко» выросла на 43,4% по сравнению с аналогичным периодом 2006 года – с $ 598,4 до $ 858,4 млн. В группу «Юнимилк» входят 29 молочных предприятий в России, в том числе ОАО «Петмол» (Санкт-Петербург), ОАО «Милко» (г. Красноярск), ОАО «Самаралакто» (г. Самара), и два на Украине. Продукция «Юнимилк» продается в России, Казахстане и на Украине. Рыночная доля группы в 2006 году составила 15%, при этом, по сравнению с предыдущим годом, выручка выросла до $ 840 млн, а объем продаж составил более 1 млн тонн. Группа Danone, которой в 2006 году принадлежало 7% рынка молочной продукции, представлена в России двумя заводами по производству молочной продукции: в Московской области и в г. Тольятти. В 2006 году выручка компании составила $ 561 млн. Стоит отметить, что 90% продаж приходится на бренды Activia, Actimel, «Даниссимо» и «Растишка». ИМПОРТ И ЭКСПОРТ МОЛОЧНОЙ ПРОДУКЦИИ Рассмотрим соотношение импорта и экспорта в разных сегментах рынка молочной продукции. В 2006 году в сегментах «Сливочное масло и другая продукция» и «Сыры» наиболее велика была доля импорта (табл. 3). В сегменте «Молоко и сливки, несгущенные и без добавления сахара» также преобладала доля импорта, однако перевес в его сторону был не так существенен. В сегментах «Молоко и сливки, сгущенные или с добавлением сахара», «Пахта, свернувшиеся молоко и сливки, йогурт, кефир и другая продукция» и «Мороженое, содержащее молочные жиры» доминировал экспорт продукции. В сегменте «Молочная сыворотка и другая продукция» доли импорта и экспорта были сопоставимы.

Наряду с импортом и отечественным производством молочной продукции наблюдается отдельный вид организации производства: открытие заводов зарубежных производителей на территории России. Так, по данным РБК, весной 2008 года на мощностях ООО «Галактика», нового завода, строящегося на территории ОАО «Гатчинский молочный завод» под Санкт-Петербургом, начнется производство стерилизованного молока и свежих молочных продуктов под брендом Valio. Данная ситуация является достаточно интересной как с точки зрения дальнейшего развития внутреннего рынка, так и с точки зрения создания дополнительных рабочих мест, а также притока иностранных инвестиций в экономику страны. С начала 1990-х годов в России отмечалось постоянное падение доли отечественного производства молочной продукции и увеличение доли импорта. Так, начиная с 2000 года, доля импортной продукции выросла с 20 до 40%, и этот показатель продолжает расти. В 2006 году были увеличены пошлины на импорт сыра. Постановление об увеличении таможенных пошлин на импорт некоторых видов сыра было направлено на поддержку российского производителя. Однако в результате произошло повышение цен не только на импортный сыр – на 20%, но и на российскую продукцию. До этого момента в России действовала единая пошлина на сыры, которая составляла 15%, но не менее 0,3 евро за килограмм. Согласно указанному постановлению, пошлина на сыры, с заявленной статистической стоимостью до 1,65 евро за килограмм, составила 0,7 евро. Более дорогие сыры стоимостью до 2 евро за килограмм облагаются пошлиной 0,65 евро. На остальные сыры размер пошлины не изменился. В качестве одной из основных тенденций последних лет можно отметить укрупнение компаний в отрасли. В ближайшие годы можно прогнозировать усиление интеграционных процессов на рынке переработки молока на региональном и федеральном уровне. При этом формой, получившей широкое распространение, является покупка контрольных пакетов акций как перерабатывающих предприятий, так и сельскохозяйственных производителей молочного сырья.***** ПОТРЕБЛЕНИЕ МОЛОЧНОЙ ПРОДУКЦИИ За последние 15 лет потребление молока в стране значительно сократилось. Если в 1990 году потребление составляло 370 кг на душу населения – при норме 390 кг, то сейчас оно снизилось до 240 кг. По данным исследования, проведенного компанией CVS Consulting в Москве в рамках реализации проекта «Молочное здоровье», в прошлом году только 33% жителей столицы ежедневно покупали молоко. При этом 22% респондентов не покупают, а 21% – вообще не пьют молоко. Кисломолочные продукты пользуются стабильным потребительским спросом. Наиболее популярными являются йогурт, кефир и творог – эти продукты выбирают соответственно 38, 29 и 21% москвичей, ежедневно потребляющих кисломолочные продукты (рис. 2).

Анализ предпочтений потребителей говорит о том, что люди старшего возраста чаще молодых покупают традиционные кисломолочные продукты. Основными потребителями этой продукции являются люди в возрасте от 30 до 40 лет. Так, 27% респондентов этой возрастной категории не реже двух раз в неделю пьют кефир. Среди молодежи в возрасте до 20 лет только 17% употребляют этот продукт 2–4 раза в неделю. Наименьшим спросом у молодых респондентов пользуется творог – регулярно его употребляют не более 15% опрошенных в возрасте до 30 лет. Среди потребителей в возрасте от 30 до 40 лет часто этот вид традиционных кисломолочных продуктов едят 60% москвичей. ПРОГНОЗЫ РАЗВИТИЯ РЫНКА В настоящее время наблюдается положительная динамика роста рынка молочной продукции. В целом российский молочный рынок демонстрирует уверенный рост, однако темпы этого роста несколько снизились. В ближайшие годы объем рынка будет увеличиваться, причем, скорее всего, как за счет увеличения доли российского производства, так и за счет импорта. Для отечественного рынка молочной продукции характерна жесткая конкуренция во всех сегментах. Согласно прогнозам, крупные игроки продолжат проведение политики «поглощения» региональных производителей. Все большее число потребителей отдают предпочтение пастеризованному молоку. Кроме того, в целом меняется отношение к молоку как к дешевому продукту. В связи с этим часть производителей делает ставку на повышение статусности своего продукта, делая акцент на таких его характеристиках, как натуральность, экологичность и высокое качество. По прогнозам «Компании № 1», в ближайшие десять лет потребление традиционных кисломолочных продуктов, таких как кефир, сметана и творог, может снизиться на 10–15%, а потребление йогуртов и молочных десертов, наоборот, возрастет. Важнейшая тенденция, отмечаемая в последнее время на рынке молочной продукции, состоит в росте популярности «живых», нетермизированных йогуртов с меньшим сроком хранения. Относительно ассортимента молочной продукции в ближайшее время будут наблюдаться следующие тенденции:

увеличение доли брендированной продукции;

рост ассортиментных рядов продукции;

появление нетрадиционных инновационных продуктов;

рост доли продукции длительного срока хранения.

Что касается упаковки молочных продуктов, то, согласно прогнозам специалистов, будут отмечаться следующие тенденции:

увеличение доли продаж упакованного масла;

появление и внедрение инновационных видов упаковки – порционные упаковки, «семейные» упаковки, упаковки с ложечками;

рост доли порционной упаковки в сегменте жидкой молочной продукции.

Список литературы

Молочный союз России

Газета Коммерсант

Журнал «Секрет фирмы»

Журнал «Эксперт»

Молочная отрасль России сегодня находится в крайне непростом положении. Сложившиеся в конце 2014 года и укрепившиеся в 2015 году экономические и

внешнеполитические условия, в которых работают участники молочного рынка приводят к ускоренному развитию негативных для молочной отрасли тенденций. Девальвация национальной валюты привела к удорожанию привлекаемых кредитных ресурсов, заморозке инвестиционных проектов, повышению себестоимости, снижению доходности производителей и переработчиков молока. Участники молочной отрасли, начав в 2014 году процесс восстановления эффективности производства после многолетней стагнации (в чем немаловажную роль сыграло изменение механизмов государственной поддержки) оказались не готовы к подобному развитию экономической ситуации, в результате чего были вынужденными сокращать затраты, что, естественно, отразилось на производственных показателях отрасли в целом. Сокращение поголовья коров стало причиной снижения объемов производства, а экономия на кормах и условиях содержания (особенно в холодное время года) будет способствовать снижению продуктивности молочного стада.По итогам 9 месяцев текущего года объем производства сырого молока снизился на 0,3% в сравнении с аналогичным периодом прошлого года и составил 24 172,9 тыс. т. В сельскохозяйственных организациях произведено 11 331,5 тыс. т сырого молока (или 46,9% от общего объема), в крестьянских (фермерских) хозяйствах - 1 561,6 тыс. т (6,5%), в хозяйствах населения - 11 279,8 тыс. т (46,7%). При этом увеличение производства в сельхозорганизациях и крестьянских (фермерских) хозяйствах на 2,4% нивелировалось сокращением производства в хозяйствах населения на 3,3%, в результате чего общий объем производства снизился. Вместе в тем, октябрьские объемы производства сырого молока всеми категориями хозяйств оказались выше соответствующих прошлогодних на 0,6% (2 380 тыс. т против 2 366 тыс. т). Но по итогам 10 месяцев объемы производства все еще остаются ниже соответствующих прошлогодних на

0,1% (26 553 тыс. т против 26 577 тыс. т).По итогам 2015 года ожидается снижение объемов производства сырого молока до 30,4 - 30,5 млн т за счет продолжающегося сокращения поголовья коров в сельхозорганизациях и личных подсобных хозяйствах, что окажется на 1% меньше объемов 2014 года.

В региональном разрезе наибольшее снижение объемов производства по итогам 9 месяцев (в относительном выражении) произошло в Республике Крым (-20,4%, до 172,4 тыс. т), Еврейской АО (-17,8%, до 7,8 тыс. т), Курганской (-14,9%, до 219,0 тыс. т) и Ульяновской (-10,5%, до 167,6 тыс. т) областях. Максимальный относительный прирост производства в хозяйствах всех категорий отмечен в Калужской области (+10,8%, до 193,3 тыс. т), Республике Ингушетия (+10,5%, до 55,4 тыс. т) и Калининградской области (+10,4%, до 136,0 тыс. т), а также в Кировской (+6,8%, до 438,1 тыс. т), Вологодской (+6,6%, до 357,0 тыс. т), Тульской (+5,5%, до 143,2 тыс. т) областях, Приморском крае (+4,8%, до 99,7 тыс. т), Магаданской (+4,0%, до 4,5 тыс. т), Воронежской (+3,9%, до 636,7 тыс. т) и Ленинградской (+3,6%, до 441,1 тыс. т) областях.

Вместе с тем на 20 субъектов РФ по итогам 9 месяцев 2015 года пришлось 63% произведенного объема молока. Максимальные объемы производства молока сохраняются в Республике Башкортостан (1 412,6 тыс. т, -0,2%), Республике Татарстан (1 357,8 тыс. т, +1,3%), Алтайском (1 123,1 тыс. т, -0,4%) и Краснодарском (1 007,4 тыс. т, +1,5%) краях и Ростовской области (844,3 тыс. т, +0,3%). В топ-20 производителей молока вошли также Оренбургская, Воронежская, Саратовская, Омская, Новосибирская, Свердловская, Нижегородская, Московская, Ленинградская, Кировская, Тюменская области, республики Дагестан и Удмуртия, Красноярский и Ставропольский края.

Однако не весь объем произведенного молока оказывается доступным перерабатывающим предприятиям. На переработку попадает только так называемое товарное молоко . Основной объем товарного молока в Российской Федерации производится сельскохозяйственными организациями, товарность произведенного молока в которых (отношение объемов реализованного молока к общему объему произведенного) составила по итогам 2014 года 94% (произведено 13,5 млн т товарного молока). Низкая товарность в хозяйствах населения (около 34%) значительно снижает фактически доступный переработчикам объем сырого молока. Сельхозорганизации и крестьянские (фермерские) хозяйства не могут нарастить сырьевую базу в краткосрочный период, в результате на внутреннем рынке существует дефицит сырого молока.

По итогам 9 месяцев 2015 года объем производства товарного молока, по оценкам Союзмолоко, составил около 15,4 млн т, снизившись в сравнении с тем же периодом прошлого года на 0,3%. Структура производства по категориям хозяйств сохраняется прежней, однако планомерно увеличивается доля К(Ф)Х и ИП в производстве и снижается - хозяйств населения. Наибольший объем товарного молока традиционно произведен в сельхозорганизациях (68%, 10,5 млн т). Хозяйства населения несмотря на самую низкую товарность (34%) произвели около 25% товарного молока (3,8 млн т). В крестьянских (фермерских) хозяйствах произведено 7% товарного молока (1,1 млн т) со средним показателем товарности, равным 69%. Одной из причин снижения объемов производства молока является сокращение поголовья коров, наблюдаемое на протяжении нескольких лет, а также сравнительно низкая молочная продуктивность коров в хозяйствах населения, многих К(Ф)Х и старых сельхозорганизациях.

По итогам 2015 года объем производства товарного молока в хозяйствах всех категорий, по предварительным оценкам, сохранится на уровне 2014 года, при этом снижение объемов производства товарного молока в хозяйствах населения будет компенсировано увеличением производства в сельхозорганизациях и крестьянских (фермерских) хозяйствах.

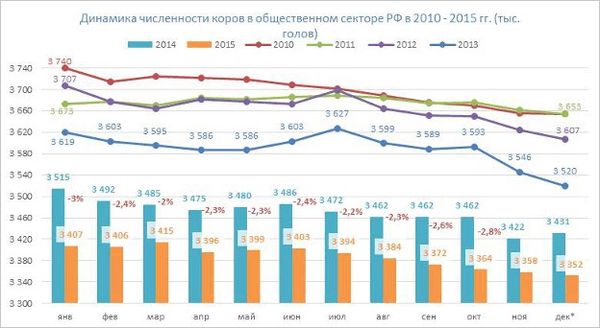

Поголовье коров в целом по Российской Федерации сократилось по состоянию на 1 октября на 2,4% (в сравнении с 01.10.2014) и составило 8 477,3 тыс. голов. Снижение поголовья отмечено в хозяйствах всех категорий, кроме К(Ф)Х и ИП: в СХО - на 2,6%, до 3 387,3 тыс. голов, в хозяйствах населения - на 3,5%, до 3 990,5 тыс. голов. В К(Ф)Х и ИП поголовье увеличилось на 2,5% и составило 1 099,5 тыс. голов. Подобная динамика объясняется переводом некоторой доли сельскохозяйственного производства из категории «хозяйства населения» в К(Ф)Х и ИП. При этом увеличение производства молока в СХО объясняется прежде всего интенсификацией производства. Если в 2014 году по итогам 9 месяцев в СХО средний надой молока на 1 корову (расчетно) составлял 3 194 кг, то в текущем году этот показатель увеличился до 3 259 кг в среднем по РФ.

Наибольшее снижение поголовья коров

(в относительном выражении) отмечено в Курганской области

(-23,8%, до 57,9 тыс. гол.), Республике Калмыкия

(-9,2%, до 351,0 тыс. гол.) и Смоленской области

(-8,8%, до 50,6 тыс. гол.). При этом в 20 субъектах РФ отмечено увеличение поголовья коров

. Среди них Брянская

(+11,1%, до 176,4 тыс. гол.), Калининградская

(+6,1%, до 49,3 тыс. гол.) области и Республика Ингушетия

(+5,8%, до 25,9 тыс. гол.), которые продемонстрировали наибольшее увеличение поголовья (в относительном выражении). Наибольшее поголовье коров

сохраняется в Республике Башкортостан

(475,4 тыс. гол., -3,0%), Республике Дагестан

(471,9 тыс. гол., +1,6%), Алтайском крае

(382,9 тыс. гол., -3,4%) и Республике Татарстан

(366,9 тыс. гол., -1,3%).

Наибольшее снижение поголовья коров

(в относительном выражении) отмечено в Курганской области

(-23,8%, до 57,9 тыс. гол.), Республике Калмыкия

(-9,2%, до 351,0 тыс. гол.) и Смоленской области

(-8,8%, до 50,6 тыс. гол.). При этом в 20 субъектах РФ отмечено увеличение поголовья коров

. Среди них Брянская

(+11,1%, до 176,4 тыс. гол.), Калининградская

(+6,1%, до 49,3 тыс. гол.) области и Республика Ингушетия

(+5,8%, до 25,9 тыс. гол.), которые продемонстрировали наибольшее увеличение поголовья (в относительном выражении). Наибольшее поголовье коров

сохраняется в Республике Башкортостан

(475,4 тыс. гол., -3,0%), Республике Дагестан

(471,9 тыс. гол., +1,6%), Алтайском крае

(382,9 тыс. гол., -3,4%) и Республике Татарстан

(366,9 тыс. гол., -1,3%).

По итогам 2015 года поголовье коров в хозяйствах всех категорий, по предварительным оценкам, сократится на 2% и составит к концу года около 8,3 млн голов, при этом в К(Ф)Х ожидается увеличение поголовья, а в сельхозорганизациях и личных подсобных хозяйствах - снижение. В случае СХО сокращение поголовья объясняется в большей степени интенсификацией производства и обновлением стада на более продуктивный скот, а сокращение поголовья в ЛПХ связано с оформлением части хозяйств населения в К(Ф)Х, а также общей тенденцией к урбанизации и сложным экономическим положением хозяйств населения.

По итогам 2015 года поголовье коров в хозяйствах всех категорий, по предварительным оценкам, сократится на 2% и составит к концу года около 8,3 млн голов, при этом в К(Ф)Х ожидается увеличение поголовья, а в сельхозорганизациях и личных подсобных хозяйствах - снижение. В случае СХО сокращение поголовья объясняется в большей степени интенсификацией производства и обновлением стада на более продуктивный скот, а сокращение поголовья в ЛПХ связано с оформлением части хозяйств населения в К(Ф)Х, а также общей тенденцией к урбанизации и сложным экономическим положением хозяйств населения.

Планомерное увеличение молочной продуктивности коров в различных категориях хозяйств отмечается уже на протяжении нескольких лет, при этом СХО демонстрируют наибольшие темпы. За период с 2009 по 2014 годы средняя продуктивность коров в СХО выросла на 18%, до 4 841 кг/год, в то время как в хозяйствах населения интенсификации производства не отмечается. В среднем по РФ (хозяйства всех категорий) за тот же период рост составил 8%, с 3 737 до 4 021 кг/год. Однако сложное экономическое положение большинства сельхозтоваропроизводителей не позволяет осуществлять модернизацию и интенсификацию производства в настоящее время. Повышение затрат на корма, ремонт и обслуживание импортного оборудования на фоне удорожания и недоступности кредитных средств приводят к необходимости снижения себестоимости производства всеми доступными способами. В результате снижается качество кормов, ухудшаются условия содержания животных, падает молочная продуктивность коров.

По итогам 2015 года увеличение средней молочной продуктивности 1 коровы (по всем категориям хозяйств), по предварительным оценкам, продолжится, но темпы снизятся, в результате производство молока от одной коровы может составить в среднем 4 100 кг/год.

Объемы производства молока по итогам 2015 года, вероятнее всего, окажутся несколько ниже уровня 2014 года (около 30,4 - 30,5 млн т). В следующем году тенденции текущего года (стагнация производства, сокращение поголовья коров, снижение объемов производства молока в хозяйствах населения и увеличение - в крестьянских (фермерских) хозяйствах и сельхозорганизациях), вероятнее всего, сохранятся, что приведет к дальнейшему снижению производства в случае отсутствия дополнительной поддержки со стороны государства.По оценкам Минэкономразвития, представленным в проекте Прогноза социально-экономического развития РФ на 2016 год и на плановый период 2017 и 2018 годов, в следующем году наметится положительная тенденция на восстановление отрасли. Прирост производства в 2016 году сырого молока при этом может составить около 0,3%, в 2017 - 0,6%, в 2018 - 0,7%. Рост производства сырого молока в 2018 году в сравнении с 2014 годом составит 1,7%. В абсолютном выражении производство в 2018 году может составить около 31,3 млн т. Этому будет способствовать возобновление темпов роста российской экономики, планомерное укрепление рубля, ожидаемое, по данным Минэкономразвития, снижение годовой инфляции с 12,2% в 2015 году до 6,4% в 2016 году, увеличение загрузки мощностей перерабатывающих предприятий, сокращение доли импорта молока и молокопродуктов в товарных ресурсах внутреннего рынка, повышение покупательной способности денежных доходов населения.

Вместе с тем, по оценкам Союзмолоко, прогноз развития молочного скотоводства на 2016 год вряд ли выглядит столь оптимистично. Прирост производства молока в сельхозорганизациях, К(Ф)Х и ИП в последние годы связан с рядом факторов, влияние которых в 2016 году прекратится.

В 2013 - 2014 годах существенно выросла цена на сырое молоко. Если в январе 2013 года средняя по РФ цена составляла около 15,4 руб./кг, то в январе 2015 года она выросла до 21,1 руб./кг (+37%), что позволило сельхозорганизациям повысить интенсивность производства. В результате средняя продуктивность коров в СХО выросла до 4 841 кг/год, в К(Ф)Х - до 3 450 кг/год. Вместе с тем гранты на поддержку начинающих фермеров способствовали переходу хозяйств населения в статус крестьянских (фермерских) хозяйств, что также способствовало улучшению их финансового состояния и эффективности производства. При этом темпы снижения поголовья коров оказались ниже темпов роста молочной продуктивности животных в сельхозорганизациях. Совокупность указанных факторов позволила не снизить производство молока по итогам 2014 года (отмечается даже увеличение производства на 1%).

Однако значительный рост себестоимости производства в конце 2014 - начале 2015 годов в связи с девальвацией национальной валюты, не подкрепленный повышением закупочных цен на молоко, «замораживание» действующих и отсутствие новых инвестиционных проектов в области молочного скотоводства привели к снижению доходности производства и переработки молока, в результате чего сельхозтоваропроизводители оказались вынуждены искать пути снижения себестоимости производимого продукта. Вероятнее всего это приведет и к снижению продуктивности коров в 2015 и 2016 годах, что будет являться причиной снижения валовых надоев.

В 2016 году, по оценкам Союзмолоко, по оптимистическому сценарию развития отрасли (если будет иметь место влияние положительных факторов, отмечаемых Минэкономразвития), производство молока в хозяйствах населения сократится на 3 - 5%, что составит около 600 тыс. т. К(Ф)Х и ИП продемонстрируют прирост на уровне 4 - 5% (около 90 тыс. т), а производство в сельхозорганизациях, вероятнее всего, останется на уровне 2014 - 2015 годов. Таким образом, по итогам 2016 года производство молока в хозяйствах всех категорий составит около 30,1 - 30,2 млн т, что ниже прогнозируемых итогов 2015 года на 1,6%. При консервативном сценарии (снижение объемов средств господдержки, сохранение сложившихся тенденций и себестоимости производства) снижение производства следует ожидать и в СХО на уровне 2%. В результате объем производства молока в хозяйствах всех категорий сократится в 2016 году более существенно и может преодолеть психологический барьер в 30 млн т.

2. Производство молокопродуктов

Введение специальных экономических мер в августе 2014 года позволило освободить от завозимой продукции до 20% российского молочного рынка, а образовавшуюся нишу успешно начали заполнять отечественные производители, наращивая объемы производства (это касается прежде всего сыров и сливочного масла). В 2016 году следует ожидать увеличение производства и реализации молокопродуктов. По оценке Минэкономразвития, увеличение продаж молочной продукции в 2016 году составит 1%, в 2017 - еще 2,4%, в 2018 - 2,6%. В результате продажи молочной продукции в 2018 году увеличатся на 6,1% в сравнении с 2015 годом.Наибольший прирост производства отмечен по сырам и сырным продуктам. По итогам 10 месяцев 2015 года производство сыров и сырных продуктов составило 490 тыс. т, превысив соответствующий показатель прошлого года на 21,6%, в том числе сыров - 381 тыс. т (+22%), сырных продуктов - 109 тыс. т (+21%). В структуре производства сыров и продуктов сырных по типам наибольшую долю традиционно занимают твердые сыры (25%), за ними идут сырные продукты (22%), полутвердые сыры (20%), плавленые сыры (18%) и прочие типы сыров.

Помимо сыров и сырных продуктов увеличение производства отмечено также по сливочному маслу (на 4,2%, до 222,5 тыс. т по итогам 10 месяцев 2015 года) и цельномолочной продукции в пересчете на молоко (на 1,0%, до 9,7 млн т).

По итогам года ожидается сохранение тенденции увеличения объемов производства относительно уровня 2014 года. В результате производство цельномолочной продукции может составить около 11,6 млн т, сыров - 455 тыс. т, сырных продуктов - 135 тыс. т, сливочного масла - 260 тыс. т.

Вместе с тем сегодня существуют ограничения для наращивания объемов производства молочной продукции и импортозамещения. В условиях девальвации национальной валюты себестоимость производства и переработки молока существенно возросла. В результате внутреннее производство молока продолжает стагнировать. Причины - неразвитость сырьевой базы, которую невозможно нарастить за короткие сроки, низкая доходность производства и переработки молока, сравнительно низкая инвестиционная привлекательность молочного скотоводства ввиду больших сроков окупаемости (около 15 лет в текущих условиях) и высокая доля малоэффективных хозяйств населения в производстве молока. Как результат - чистый импорт молока и молочной продукции может составить по итогам 2015 года около 7,1 млн т (в пересчете на молоко), объем импорта пальмового масла увеличивается, объемы производства фальсификата растут. Повышение доли фальсифицированной продукции на рынке снижает доходность молокоперерабатывающих предприятий, не позволяет модернизировать производство и повышать его эффективность.Кроме того, рост розничных цен на молокопродукты (который является отложенным эффектом от повышения цен на сырое молоко в конце 2013 - 2014 годы) и снижение покупательной способности денежных доходов населения приводят к сокращению потребительского спроса на качественную готовую продукцию, что также ведет к снижению закупочных цен на сырое молоко и снижению рентабельности бизнеса.

По предварительным расчетам Союзмолоко и Аналитического центра MilkNews на основании анализа оценочного баланса молочного жира за 9 месяцев 2015 года, дефицит молочных жиров для произведенной молочной продукции составляет 9-10%, в 2014 году (за 9 месяцев) этот показатель не превышал 5%. То есть в 2015 году около 10% произведенной молочной продукции является фальсифицированной (молочный жир заменен жирами растительного происхождения), но каким образом этот объем распределяется по отдельным видам молочной продукции, можно только предположить. Скорее всего, это молокоемкие продукты с высокой добавленной стоимостью и пользующиеся спросом у населения - сыры, сливочное масло.

С учетом динамики объемов российского производства отдельных молочных продуктов, вероятнее всего, что в большей степени эти объемы следует отнести на сыры, производство которых за 9 месяцев увеличилось на 25% (вместе с тем производство молочной сыворотки как побочного продукта сыроварения выросло за тот же период только на 16%). Производство сливочного масла выросло только на 5%. Более того, по предварительным оценкам Союзмолоко, замещаемый растительными жирами объем молока составляет около 2,0 - 2,3 млн т, что эквивалентно ожидаемому по итогам года снижению объемов импорта молока и молочной продукции.

Комментарий: более подробная информация об объемах производства и запасах молочных продуктов представлена в ежемесячных отчетах Союзмолоко «Молоко и молокопродукты: производство и запасы», доступных для скачивания в разделе «Аналитика» официального сайта Национального союза производителей молока Союзмолоко www.souzmoloko.ru

3. Импорт и экспорт молочной продукции

За период с 1990 по 2014 годы импорт молока и молокопродуктов в Российскую Федерацию увеличился с 8,0 до 9,2 млн т, при этом в связи с сокращением объемов внутреннего производства молока доля импорта в ресурсах внутреннего молочного рынка (запасы, собственное производство и импорт) увеличилась за тот же период практически в 2 раза: с 12% до 22%. Однако при сравнении с объемами производства товарного молока, которые по итогам 2014 года составили 19,7 тыс. т в хозяйствах всех категорий, удельный вес импорта в ресурсах возрастает до 30%.Введение с августа 2014 года специальных экономических мер в отношении ряда стран, поставлявших сельскохозяйственную, в том числе молочную, продукцию в РФ способствовало существенному сокращению импортных поставок молокопродуктов в Россию. За период с сентября по декабрь 2014 года объем импортных поставок молокопродуктов (в пересчете на молоко) сократился на 28,4%, до 2 502 тыс. т. При этом с российского рынка ушли страны, обеспечивающие ранее до 36% (2013 г.) всего импорта. Среди них: Финляндия (сливочное масло и сыры), Нидерланды (сыры), Германия (сыры и сыроподобные продукты), Литва (сыры), Польша (сыры), Франция (сливочное масло, сыр, молочная сыворотка) и другие страны.

По данным ФТС России, совокупный импорт молока и молокопродуктов снизился по итогам 10 месяцев текущего года на 27% (до 5 338 тыс. т в пересчете на молоко на общую сумму 1 532 млн долларов США), однако в сравнении с аналогичным периодом 2014 года импорт из так называемых «внесанкционных» стран остается выше примерно на 4%, то есть некоторый объем импорта "заместился" не внутренним производством, а импортом из других стран.

По данным ФТС России, совокупный импорт молока и молокопродуктов снизился по итогам 10 месяцев текущего года на 27% (до 5 338 тыс. т в пересчете на молоко на общую сумму 1 532 млн долларов США), однако в сравнении с аналогичным периодом 2014 года импорт из так называемых «внесанкционных» стран остается выше примерно на 4%, то есть некоторый объем импорта "заместился" не внутренним производством, а импортом из других стран. По итогам текущего года ожидается сокращение доли импорта в товарных ресурсах внутреннего рынка молока и молокопродуктов до 15 - 18% (а при оценке по товарному молоку - до 25%), в результате объем импорта составит около 7,0 - 7,1 млн т. Следует отметить также, что в 2015 году сохранился небольшой объем импорта молочной продукции из стран, попавших под «санкции». Это связано с поставками «специализированных» продуктов, предназначенных для диетического лечебного и диетического профилактического питания (импорт которых разрешен), а также с поставками сыроподобной продукции в первой половине текущего года до вступления в силу Постановления Правительства РФ от 25.06.2015 № 625, в соответствии с которым вносятся изменения в перечень запрещенных к ввозу в Россию продуктов (в том числе под запрет попадает ввоз сыроподобных продуктов под кодом ТН ВЭД 1901909900).

Региональная структура импортных поставок молочной продукции после введения специальных экономических мер в августе 2014 года существенно изменилась, однако основной страной, обеспечивающей поставки молочной продукции на территорию Российской Федерации, остается Республика Беларусь, из которой в 2013 году было ввезено около 42% всех молокопродуктов, в 2014 - 52%, за 10 месяцев текущего года - около 85%. Кроме Белоруссии на российский рынок сегодня молокопродукцию поставляют Уругвай (около 3%, преимущественно сливочное масло), Аргентина (около 3%, сливочное масло, сыры Чеддер, Гауда и прочие, СОМ, сухая молочная сыворотка), Новая Зеландия (2%, сливочное масло) и Казахстан (менее 1%, молоко и сливки сгущенные или с добавлением сахара).

Региональная структура импортных поставок молочной продукции после введения специальных экономических мер в августе 2014 года существенно изменилась, однако основной страной, обеспечивающей поставки молочной продукции на территорию Российской Федерации, остается Республика Беларусь, из которой в 2013 году было ввезено около 42% всех молокопродуктов, в 2014 - 52%, за 10 месяцев текущего года - около 85%. Кроме Белоруссии на российский рынок сегодня молокопродукцию поставляют Уругвай (около 3%, преимущественно сливочное масло), Аргентина (около 3%, сливочное масло, сыры Чеддер, Гауда и прочие, СОМ, сухая молочная сыворотка), Новая Зеландия (2%, сливочное масло) и Казахстан (менее 1%, молоко и сливки сгущенные или с добавлением сахара).

Основными молочными товарами, импортируемыми в Россию, по-прежнему остаются сыры и творог (около 35% всего импорта по итогам 10 месяцев текущего года в стоимостном выражении, в том числе сыры - около 29%, молодые сыры и творог - 6%), сгущенные молоко и сливки (22%), в том числе сухое молоко, сливочное масло (около 16%), цельномолочная продукция (9%) и сырные (сыроподобные) продукты (7%). При этом удельный вес молокоемких продуктов (сыров и сливочного масла) в общем объеме импорта имеет тенденцию к сокращению, что оказывает положительное влияние на российских масло- и сыроделов и обуславливается, главным образом, наращиванием объемов собственного производства указанных продуктов. Вместе с тем растет доля сырных продуктов, сухого молока, цельномолочной и кисломолочной продукции (преимущественно, из Республики Беларусь).

Основными молочными товарами, импортируемыми в Россию, по-прежнему остаются сыры и творог (около 35% всего импорта по итогам 10 месяцев текущего года в стоимостном выражении, в том числе сыры - около 29%, молодые сыры и творог - 6%), сгущенные молоко и сливки (22%), в том числе сухое молоко, сливочное масло (около 16%), цельномолочная продукция (9%) и сырные (сыроподобные) продукты (7%). При этом удельный вес молокоемких продуктов (сыров и сливочного масла) в общем объеме импорта имеет тенденцию к сокращению, что оказывает положительное влияние на российских масло- и сыроделов и обуславливается, главным образом, наращиванием объемов собственного производства указанных продуктов. Вместе с тем растет доля сырных продуктов, сухого молока, цельномолочной и кисломолочной продукции (преимущественно, из Республики Беларусь).Подобная ситуация является следствием изменения структуры потребительского спроса в условиях сокращения денежных доходов населения в 2014 и 2015 годах. Потребители переориентировались на более дешевые молочные продукты с низкой добавочной стоимостью, снижая потребление сыров и сливочного масла. Кроме того, снижению потребления способствует увеличение доли фальсификата на российском молочном рынке.

За январь - октябрь текущего года совокупный объем импорта пальмового масла, используемого в перерабатывающих отраслях в качестве заменителя молочного жира, в физическом объеме составил 702,1 тыс. т (+25,1% к аналогичному периоду 2014 г.), в стоимостном выражении - 520,0 млн долл. США (-0,5% к 2014 г.). Таким образом, в сравнении с прошлым годом в Россию импортируется более дешевое пальмовое масло: если в 2014 году среднестатистическая (расчетная) цена 1 т импортированного в РФ пальмового масла составляла 930,1 USD, то в текущем году - 740,1 USD (-20,4%). Это связано с общим снижением мировых цен на пальмовое масло в июне - августе текущего года в связи с увеличением объемов производства в основных странах-производителях - Индонезии и Малайзии.

За январь - октябрь текущего года совокупный объем импорта пальмового масла, используемого в перерабатывающих отраслях в качестве заменителя молочного жира, в физическом объеме составил 702,1 тыс. т (+25,1% к аналогичному периоду 2014 г.), в стоимостном выражении - 520,0 млн долл. США (-0,5% к 2014 г.). Таким образом, в сравнении с прошлым годом в Россию импортируется более дешевое пальмовое масло: если в 2014 году среднестатистическая (расчетная) цена 1 т импортированного в РФ пальмового масла составляла 930,1 USD, то в текущем году - 740,1 USD (-20,4%). Это связано с общим снижением мировых цен на пальмовое масло в июне - августе текущего года в связи с увеличением объемов производства в основных странах-производителях - Индонезии и Малайзии. Экспорт молочной продукции из России остается сравнительно небольшим и ориентирован, главным образом, на Казахстан и другие страны бывшего СНГ. За период с января по октябрь 2015 года из России было экспортировано 519 тыс. т молочной продукции в пересчете на молоко (-14% в сравнении с аналогичным периодом 2014 года) на общую сумму 204 млн USD. По итогам 2015 года объем экспорта молока и молокопродуктов (в пересчете на молоко) может составить 618 тыс. т на сумму 278 млн USD.

Структура экспорта по видам молочных продуктов остается стабильной на протяжении нескольких лет. Наибольший удельный вес в экспорте (в стоимостном выражении) по итогам 10 месяцев текущего года приходится на кисломолочную продукцию (около 29% - 30%), на втором месте - сыры и творог (21%), далее следуют мороженое (14%), сгущенные молоко и сливки (13%), цельномолочная продукция (10%) и сырные продукты (7%).

Структура экспорта по видам молочных продуктов остается стабильной на протяжении нескольких лет. Наибольший удельный вес в экспорте (в стоимостном выражении) по итогам 10 месяцев текущего года приходится на кисломолочную продукцию (около 29% - 30%), на втором месте - сыры и творог (21%), далее следуют мороженое (14%), сгущенные молоко и сливки (13%), цельномолочная продукция (10%) и сырные продукты (7%).

Комментарий: более подробная информация об объемах внешней торговли Российской Федерации молочными продуктами представлена в ежемесячных отчетах Союзмолоко «Внешняя торговля РФ молочными продуктами», доступных для скачивания в разделе «Аналитика» официального сайта Национального союза производителей молока Союзмолоко www.souzmoloko.ru

Комментарий: более подробная информация об объемах внешней торговли Российской Федерации молочными продуктами представлена в ежемесячных отчетах Союзмолоко «Внешняя торговля РФ молочными продуктами», доступных для скачивания в разделе «Аналитика» официального сайта Национального союза производителей молока Союзмолоко www.souzmoloko.ru

4. Ценовая ситуация на рынке молока и молокопродуктов

Ценовая конъюнктура молочного рынка обуславливается фундаментальными и конъюнктурными факторами. Существующие тенденции в отрасли способствуют планомерному повышению цен. Вместе с тем цены на сырое молоко подвержены высокой волатильности в зависимости от времени года. Переработчики сталкиваются с проблемой избытка сырья в летние месяцы (сезон «большого молока») и недостатка - в зимний период, что отражается на уровне закупочных цен.По данным Федеральной службы государственной статистики (Росстат), в ноябре средняя цена сельхозпроизводителей на сырое молоко увеличилась на 3,8% в сравнении с октябрем и составила 21,1 руб./кг. В 2014 году средний уровень цен на сырое молоко в ноябре составлял 20,1 руб./кг, что на 4,6% ниже текущего уровня.

Повышение уровня цен на сырое молоко в осенне-зимний период является традиционным и объясняется возрастающими затратами сельхозтоваропроизводителей на корма, тепло- и электроэнергию в холодное время года, а также снижением продуктивности животных. Ценовая разница с уровнем прошлого года также объяснима: инфляционные процессы, усугубляемые девальвацией национальной валюты и повышением затрат на ремонт и обслуживание импортного оборудования, привели к значительному увеличению себестоимости производимого молока в 2014 - 2015 годах, при этом многие сельхозтоваропроизводители находятся на грани рентабельности или являются убыточными, а недоступность кредитных ресурсов (как краткосрочных, так и инвестиционных) из-за высоких процентных ставок не позволяет осуществлять модернизацию производства и оптимизацию затрат.

Повышение уровня цен на сырое молоко в осенне-зимний период является традиционным и объясняется возрастающими затратами сельхозтоваропроизводителей на корма, тепло- и электроэнергию в холодное время года, а также снижением продуктивности животных. Ценовая разница с уровнем прошлого года также объяснима: инфляционные процессы, усугубляемые девальвацией национальной валюты и повышением затрат на ремонт и обслуживание импортного оборудования, привели к значительному увеличению себестоимости производимого молока в 2014 - 2015 годах, при этом многие сельхозтоваропроизводители находятся на грани рентабельности или являются убыточными, а недоступность кредитных ресурсов (как краткосрочных, так и инвестиционных) из-за высоких процентных ставок не позволяет осуществлять модернизацию производства и оптимизацию затрат.Средняя цена промышленных производителей на 2,5-3,2% жирности установилась на уровне 34,5 руб./кг без значительных изменений за месяц, на масло сливочное - 249,0 руб./кг (+1,9%), на сыры твердые - 283,3 руб./кг (-4,6%).

Средняя потребительская цена на молоко питьевое цельное пастеризованное 2,5-3,2% жирности составила 47,1 руб./кг (+0,9% за месяц), на масло сливочное - 394,4 руб./кг (+1,1%), на сыры сычужные твердые и мягкие - 415,7 руб./кг (+1,2%).

До конца года цены на сырое молоко могут вырасти до 21,5 - 22,0 руб./кг, что окажется выше прошлогоднего уровня (в декабре 2014 года средняя цена на сырое молоко составляла 20,8 руб./кг). В I квартале 2016 года повышение цен также продолжится под влиянием сезонного фактора и девальвационных рисков, однако темпы роста цен на молоко-сырье будут ослабевать из-за снижения потребительского спроса на молочную продукцию и высокой ценовой конкуренции с белорусскими экспортерами молочных продуктов в Россию.

Рост цен в перерабатывающем и розничном сегменте в настоящее время является отложенным эффектом от повышения цен на сырое молоко в 2013 - 2014 годах, вызванного попыткой сельхозтоваропроизводителей обеспечить необходимый для модернизации производства уровень рентабельности (который так и не был достигнут) в условиях сохраняющегося недостатка сырого молока и расширением объемов импорта молочной продукции. Так, с августа 2013 по август 2015 года рост цен на сырое молоко составил 28,5%. За тот же период цены промышленных производителей на молоко цельное пастеризованное выросли на 31,5%, розничные цены на молоко цельное пастеризованное 2,5 - 3,2% жирн. - на 31,4%. Вместе с тем цены производителей на твердые сыры выросли на 32,8%, на продукты сырные - на 49,5%, розничные цены на сыры - в среднем на 38,8%. Аналогичная ситуация со сливочным маслом. С августа 2013 по август 2015 года розничные цены на масло сливочное выросли в среднем на 38,9%, в то время как цены производителей выросли на 30,3%.

Мировые цены на молочном рынке находятся под влиянием объемов производства, потребления и внешней торговли основных участников мирового молочного рынка - США, стран Евросоюза, Новой Зеландии, Австралии, Аргентины, Бразилии, Китая и других стран.

Мировые цены на молочном рынке находятся под влиянием объемов производства, потребления и внешней торговли основных участников мирового молочного рынка - США, стран Евросоюза, Новой Зеландии, Австралии, Аргентины, Бразилии, Китая и других стран. В декабре цены на молокопродукты продолжили начавшийся во второй половине ноября рост, но более медленными темпами, объемы продаж при этом продолжают снижаться. В результате завершившихся 15.12.2015 торгов на специализированной торговой площадке GlobalDairyTrade (GDT) средний индекс мировых цен на молочные продукты укрепился на 1,9% относительно торгов 01.12.2015. Средневзвешенная индикативная цена на молокопродукты составила 2 458 USD/т, оставаясь на 5,8% ниже уровня соответствующего периода прошлого года (2 609 USD/т). Всего на аукционе было продано 24,9 тыс. т молочной продукции, что на 11,6% меньше показателя прошлых торгов (-29,7% в сравнении с прошлым годом).

Повышению средневзвешенной цены способствовало продолжающееся укрепление цен на сливочное масло (индекс цен составил +9,0%, до 3 136 USD/т), сухое цельное молоко (+1,8%, до 2 304 USD/т), а также на безводный молочный жир (+6,1%, до 3 721 USD/т), лактозу (+6,8%, до 542 USD/т), сыр Чеддер (+1,1%, до 2 856 USD/т). Вместе с тем продолжилось снижение цен на сухую пахту (-6,1%, до 1 564 USD/т) и сычужный казеин (-9,5%, до 4 541 USD/т). Средняя цена на сухое обезжиренное молоко по итогам торгов составила 1 891 USD/т, что на 1,4% меньше уровня предыдущих торгов.

Торги проводятся два раза в месяц, следующий аукцион пройдет 5 января 2016 года.

Белоруссия, будучи основным внешним поставщиком молочной продукции на российский рынок, создает на внутреннем рынке РФ серьезную ценовую конкуренцию отечественным производителям. Минимальные рекомендуемые экспортные цены Республики Беларусь на отдельные виды молочной продукции (вступили в действие 21.11.2015) составляют:

на сухое обезжиренное молоко - 160 руб./кг (ранее действовал тариф 155 руб./кг),

сухое цельное молоко - 185 руб./кг (ранее - 175 руб./кг),

сливочное масло 82,5% жирности - 220 руб./кг (ранее - 215 руб./кг),

сливочное масло 72,5% жирности - 195 руб./кг (без изменений),

сыры и продукты сырные жирностью 45% и ниже - 240 руб./кг (без изменений),

сыры и сырные продукты жирностью выше 45% - 245 руб./кг (без изменений).Комментарий: более подробный обзор ценовой конъюнктуры молочного рынка представлен в еженедельных отчетах Союзмолоко «Обзор ценовой ситуации на рынке молока и молокопродуктов», доступных для скачивания в разделе «Аналитика» официального сайта Национального союза производителей молока Союзмолоко www.souzmoloko.ru

5. Государственная поддержка молочной отрасли

В соответствии с Государственной программой развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013 - 2020 годы (ред. Постановления Правительства РФ от 19.12.2014 N 1421), государственная поддержка молочной отрасли Российской Федерации осуществляется в 2015 году в форме предоставления субсидий производителям сырого молока по следующим ключевым направлениям:- субсидии на 1 килограмм реализованного и (или) отгруженного на собственную переработку молока;

- возмещение части процентной ставки по инвестиционным кредитам (займам) на строительство и реконструкцию объектов молочного скотоводства (направление выделено в качестве отдельного вида поддержки в соответствии с положениями проекта Программы развития молочной отрасли до 2020 года, разработанного Союзмолоко в 2014 году);

- возмещение части процентной ставки по краткосрочным кредитам (займам) на развитие молочного скотоводства (направление выделено в качестве отдельного вида поддержки в соответствии с положениями проекта Программы развития молочной отрасли до 2020 года, разработанного Союзмолоко в 2014 году);

- субсидии на возмещение части прямых понесенных затрат на создание и модернизацию объектов животноводческих комплексов молочного направления (молочных ферм) (направление введено в соответствии с положениями проекта Программы развития молочной отрасли до 2020 года, разработанного Союзмолоко в 2014 году).

По указанным направлениям поддержки в 2015 году по состоянию на 10.12.2015 предусмотрено выделение 23,2 млрд руб. (без учета средств бюджетов субъектов РФ по направлению поддержки «Возмещение части прямых понесенных затрат на создание и модернизацию объектов молочного животноводства», распределение которых еще не утверждено Правительством РФ), в том числе за счет средств федерального бюджета на условиях софинансирования из бюджетов субъектов РФ - 13,5 млрд руб. (или 58%), из бюджетов субъектов РФ - 9,7 млрд руб. (или 42%).

По состоянию на 10.12.2015 до сельхозтоваропроизводителей доведено 18,75 млрд руб. (80,1%) из средств на поддержку молочного скотоводства, в том числе из федерального бюджета - 10,08 млрд руб. (уровень освоения - 74,5%) из бюджетов субъектов РФ - 8,67 млрд руб. (89,5%). При этом субсидии «на 1 кг товарного молока» доведены в большей степени (освоено 95,1% предусмотренных средств), а средства, выделенные на поддержку кредитования - в меньшей: по инвестиционным кредитам доведено около 44,7% средств, по краткосрочным - 46,3%.

В структуре государственной поддержки по направлениям из бюджетов всех уровней наибольший удельный вес приходится на субсидирование производства товарного молока (73% или 16,9 млрд руб. в 2015 году) и субсидирование части процентной ставки по инвестиционным кредитам (24% или 5,6 млрд руб. в 2015 году).

Помимо указанных направлений поддержки, производители молока имеют возможность получать государственную поддержку по другим направлениям (оказание несвязанной поддержки в области растениеводства, поддержка малых форм хозяйствования - семейных животноводческих ферм, начинающих фермеров, грантовая поддержка сельскохозяйственных потребительских кооперативов для развития материально-технической базы и другие). Кроме того, в большинстве субъектов Российской Федерации действуют локальные направления поддержки сельхозтоваропроизводителей (в том числе производителей молока), финансируемые исключительно за счет средств бюджетов субъектов РФ.

В соответствии с подписанным 14.12.2015 Президентом РФ В. Путиным Федеральным законом № 359-ФЗ «О федеральном бюджете на 2016 год», на поддержку молочной отрасли в бюджете на 2016 год заложено 29,2 млрд рублей (12,5% от общего объема средств , выделяемых в рамках Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013 - 2020 годы), в том числе в рамках подпрограммы «Развитие молочного скотоводства» - 26,6 млрд руб., в рамках подпрограммы «Поддержка племенного дела, селекции и семеноводства» - 2,6 млрд руб. Всего на поддержку сельского хозяйства в рамках указанной государственной программы в следующем году предусмотрено выделение 233,0 млрд руб., в том числе Минсельхозу России будет выделено 213,1 млрд рублей, Минкультуры России - 0,3 млрд. руб., Россельхознадзору - 12,0 млрд руб., Федеральному дорожному агентству - 7,6 млрд руб.

Продление продовольственного эмбарго, растущая инфляция и девальвация национальной валюты, развитие программы импортозамещения, попытки борьбы с фальсификатом, - вот главное, что запомнилось в уходящем году.

В результате падения курса национальной валюты и действия контрсанкций импорт молочной продукции резко сократился, а образовавшаяся брешь заполнялась за счет трех основных источников. Во-первых, как будет показано ниже, выросло производство сырого молока в корпоративном секторе. Во-вторых, резко увеличился импорт сухих молочных продуктов, доминирующим поставщиком которых стала Беларусь. И, в-третьих, многие компании прибегли к испытанному средству решения проблемы дешевых заменителей молочного жира: существенно вырос импорт пальмового масла.

Объём импорта сливочного масла по итогам 10 месяцев 2015 года по сравнению с аналогичным периодом прошлого года сократился на 38.5% (со 125 тыс. тонн до 77 тыс. тонн). Импорт сыра и сырных продуктов за период январь-октябрь 2015 сократился на 43% и составил 142 тыс. тонн (против 249 тыс. тонн в тот же период 2014). На рынке сухой молочной продукции ситуация следующая: объем импорта за 10 месяцев вырос на 45% к предыдущему году, со 162 тыс. тонн до 236 тыс. тонн, причем 97% всей сухой молочной продукции импортируется из Белоруссии.

Отечественное производство отреагировало скромным ростом. Так, на 3% вырос объем производства сливочного масла; на 1% - цельномолочной продукции в пересчете на молоко. Объем производства сухой молочной продукции, напротив, сократился на 4%.

Отдельно стоит сказать о производстве сыров и сырных продуктов. По итогам года объем производства составил 580 тыс. тонн, превысив показатель годичной давности на 20%. Возникает вопрос, почему наблюдается такая положительная динамика, если учесть, что в России по-прежнему существует дефицит сырого молока. Cтоит упомянуть о том, что объем импорта пальмового масла по итогам 10 месяцев 2015 года, по данным Росстат, вырос на 25 %. Покупательская способность населения падает, производители вынуждены использовать дешевое сырье для снижения затрат. Доля фальсификата в общем объеме молочной продукции продолжает расти угрожающими темпами. Покупателям зачастую невозможно определить, что лежит на полке - настоящий сыр или его «аналог».

В целом среднемесячный объем рынка сливочного масла (общее кол-во производимого и импортируемого в РФ масла за вычетом экспорта), по оценке ИКАР, сократится с 34 до 30 тыс. тонн по итогам года. Емкость рынка сыра сократится с 64 до 62 тыс. тонн. Емкость рынка сухой молочной продукции вырастет с 37 до 44 тыс. тонн. Емкость рынка цельномолочной продукции увеличится с 989 до 993 тыс. тонн.

В развитии сырьевого сектора продолжались тенденции, заложенные еще в предыдущие годы. Численность поголовья коров в секторе СХО продолжает медленно сокращаться, но за счет роста продуктивности производство сырого молока в СХО увеличивается. Так, на конец года численность поголовья составит 3,35 млн. голов, что на 2.2% меньше, чем в 2014 году. Однако нужно учитывать, что фактически в этом поголовье также посчитан скот мясного и поместного направления, численность коров в котором оценивается до 1 млн. голов. Таким образом, реальное поголовье коров молочного стада в СХО составляет не более 2,5 млн. голов.

Благодаря структурным преобразованиям, направленным на улучшение технологических процессов и оптимизацию породного состава животных, а также появлению новых современных проектов в молочной отрасли в 2015 году улучшилась продуктивность дойного стада в сельскохозяйственных организациях, продемонстрировав хорошие темпы роста (средние надои в расчете на 1 корову выросли н 24 кг или на 5.5% по сравнению с прошлогодними показателями).

Второй год подряд наблюдается четкая и устойчивая тенденция прироста производства молока в секторе сельскохозяйственных организаций. По итогам 11 месяцев 2015 года, сельхозпредприятиями произведено 13,5 млн. тонн молока, что на 2.2% больше аналогичного периода прошлого года.

В 2015 году увеличились отгрузки сырого молока в промышленную переработку: было отгружено 13,85 млн. тонн, что на 3.2 процента выше, чем год назад.

Средние закупочные цены на молоко 1/с и в/с в РФ в 2015 году составили 20,83 руб./кг и 22,88 руб./кг соответственно. Для сравнения год назад они были равны 20.59 и 22.97 руб./кг. Цены традиционно растут к концу года, что объясняется сезонностью производства и увеличением затрат на производство продукции.

Молочное производство в России продолжает находиться в очень трудном положении. Говорить о перспективах развития довольно сложно. Девальвация рубля приводит к снижению покупательской способности населения, падению спроса, к сокращению привлекаемых инвестиций, повышению процентных ставок по кредитам для производителей молока. Растущие курсы иностранных валют увеличивают издержки в связи с тем, что оборудование, ветпрепараты, кормовые добавки и др. – иностранного происхождения. Молочному сектору необходимы внятные технические стандарты – потребитель должен иметь право на получение достоверной информации о качественных параметрах товара. В 2016 году на поддержку отрасли будет выделено 29 млрд. рублей, что составит 12.5% от объема госпрограммы по развитию сельского хозяйства на 2013-2020 годы. Возможно проведение государственных закупочных интервенций на рынках молочных продуктов. Время покажет, изменится ли ситуация к лучшему.

Товароведение и экспертиза вкусовых товаров: Учебник / Под ред. И.П. Чепурной. – М., 2006.

Френкель А.А. Экономика России 2006 – 2008. – М.: Финстатпром