Piima ja piimatoodete turg

Venemaa Riiklik Kaubandus- ja Majandusülikool

Õppejõud:

Kaubandus ja turundus

Eriala:

Turundus

abstraktne

Distsipliini järgi Toiduturud

Teema: "Piima- ja piimatoodete turu olukord ja väljavaated»

Töö tegi õpilane

Professor võttis töö vastu

Romanjuk Galina Grigorjevna

Moskva 2009

Turutrendid ja mahud

Piimatoodete import ja eksport

Piimatoodete tarbimine

Turu arengu prognoosid

Bibliograafia

TURU ARENGU TRENDID JA SELLE MAHT

Piimatoodete turg võib jagada järgmisteks segmentideks: piim, keefir, hapukoor, koor, hapendatud piimatooted (rjaženka, kalgendatud piim, varenetid), jogurtid, rikastatud biotooted (biokeefir, biojogurt), kodujuust, magustoidud, võid. Venemaa Piimaliidu hinnangul on kogu piimatoodete valikus, välja arvatud või ja klassikaline kodujuust, nii tootmise kui tarbimise kogumahud stabiilselt kasvanud.

Venemaa piimatoodete turg kasvab pidevalt ja konkurents tiheneb. Selle põhjuseks on nii suurema osa riigi elanikkonna heaolu järkjärguline tõus, turuosaliste pidev tootmismahtude kasv kui ka välistootjate esilekerkimine Venemaale. Piimatoodete turg on üsna hästi uuritud, kuid kogu info pole avatud. Enamus avaldatud teabest sisaldab andmeid ainult suurimate turuosaliste kohta, samas on paljudel juhtudel vajalik kogupilti illustreerivate faktide olemasolu.

Peamine piima- ja piimatoodete tootmise arengut takistav tegur on Venemaa loomakasvatuse olukord. Viimastel aastatel on peaeriala pidevalt vähenenud veised(Tabel 1).

Tabel 1. Kariloomade arvu muutuse dünaamika aastal Venemaa Föderatsioon(1. jaanuari seisuga; kõigi kategooriate farmides; miljonit looma) *

|

Veised |

sealhulgas lehmad |

|

* Allikas: Rosstat, http://www.gks.ru/free_doc/2007/b07_11/15-20.htm

2007. aasta jaanuaris-märtsis tootsid piimatöötlemisettevõtted aga Rosstati andmetel rohkem piimatooteid kui mullu vastaval perioodil, välja arvatud piimakonservid. Eriti oluliselt suurenes või ja juustu tootmine (tabel 2).

Tabel 2. Piimatoodete tootmine Vene Föderatsioonis (jaanuar-märts 2006 - 2007, tuhat tonni)

* Allikas: Rosstat, http://www.lenoblmoloko.ru/stats.9.php

Tänaseks on turuosalised tervikuna läbinud tootmisbaasi moodustamise etapi ja liikunud edasi müügimehhanismide ülesehitamise ja täiustamise etappi, sealhulgas tugeva äratuntava kaubamärgi loomine kui praegune võtmetegur ettevõtte kujunemisel. ettevõtte väärtus. Praegu on Venemaal umbes 2000 piimatootjat. 3% suurettevõtetest katab aga üle 50% Venemaa piimaturust: need on kolm maailma hiiglast Wimm-Bill-Dann, Unimilk ja Danone. Suurettevõtete ettevõtte arengustrateegia üks võtmeelemente on piirkondlike piimatootjate kokkuost. Seega jätkab OJSC Wimm-Bill-Dann Foods (Moskva), ettevõte, mille varades on enam kui 1100 tooteliiki, oma mõjupiirkonna arendamist ja laiendamist. 2006. aasta novembris omandas ta 93,73% osaluse ettevõttes OJSC Ochakovsky Dairy Plant (Moskva). See ost võimaldas Wimm-Bill-Dannil, millele juba kuulub Moskvas kolm suurt tehast, hõivata üle poole pealinna piimaturust (firma "Resolution" artikli "Moskva piimatoodete turu ülevaade" alusel) http://www.foodmarket.spb.ru/archive.php?year=2007&article=1028§ion=4).

Venemaa Piimatööstusettevõtete Liidu ekspertide hinnangul on uue tegija turule tulek praktiliselt võimatu, sest vaatamata selle äri suhteliselt kõrgele kasumlikkusele on selle nullist käivitamine liiga kallis. Konkurentsi kasv ja jaemüüjate kasvav surve põhjustab muutuse turuosaliste, eriti Venemaa ettevõtete strateegilistes arenguprioriteetides. Tegutsevate ettevõtete põhiülesanneteks on viimastel aastatel olnud oma kaubamärkide loomine ja arendamine, müügigeograafia laiendamine ning kaupade propageerimine jaekaubandusvõrgustikes. CVS Consultingu ekspertide sõnul on vaatamata kõikidele raskustele viimasel ajal piimaturul ilmnenud soodsad trendid. Esiteks on see väikeste piimaettevõtete aktiviseerimine ja konkurentsi suurenemine siseturul, aga ka nõudluse kasv ja piimatarbimise stiili muutus suurtes linnades. Selle trendi jätkumine võimaldab järgmise 5-6 aasta jooksul kasvatada piimatoodete turgu 40%. Venemaa piimatööstusettevõtete liidu ekspertide sõnul valdavad Lääne suurtootjad Venemaa piimaturgu endiselt halvasti: kahekümnest maailma liidrist on meie riigis esindatud vaid kolm (Danone, Parmalat ja Campina), samas kui nende tootmismahud. Venemaal on need suhteliselt väikesed. Seega on Venemaa turul endiselt väga suur potentsiaal kodumaistel tootjatel, kes profileeriksid nii steriliseeritud kui pastöriseeritud piima. Lisaks saavad kodumaised tootjad areneda nii kodu- kui välisturgude arvelt. Üks paljutõotavamaid müügiturge on Hiina. Prognooside kohaselt on lähima 10-15 aasta jooksul selles riigis terav piimapuudus. Juba praegu ületab nõudlus Hiina piimatootjate pakkumist 30% võrra: aastatel 2001–2003. Hiina piimatarbimine on enam kui kahekordistunud, tootmine aga vaid 70% (artikli “Venemaa piimaturg kasvab 40%” põhjal, CVS Consulting agentuur, http://agrofarmexpo.ru/NewsList.do?newsId=192&month=-1&year=-1 ja DISCOVERY uurimisrühma andmed, http://marketing.rbc.ru/rev_short/31724405.shtml).

Piimatööstus on toiduainetööstuse haru, mis ühendab ettevõtteid erinevate piimatoodete tootmiseks. Tööstusharu hõlmab ettevõtteid, mis toodavad loomset võid, täispiimatooteid, piimakonserve, piimapulbrit, juustu, jäätist, kaseiini ja muid piimatooteid. Viimastel aastatel on Venemaal toimunud piimatoodangu langus. Siiski toimus 2006. aastal mõningane tootmine, mis võib olla selle põllumajandussektori taastumise algus. Seega oli brutolüpsitoodang juba 2006. aasta I kvartalis 0,5% suurem kui 2005. aasta samal perioodil (joonis 1). Selline kasv on tingitud tootmise intensiivistumisest, seadmete moderniseerimisest ning üleminekust kaasaegsetele kariloomade pidamise ja lüpsmise tehnoloogiatele.

Alates 2007. aasta algusest on põllumajandusettevõtetes täheldatud piimatoodangu edasist kasvu. Jaanuaris toodeti 1016,4 tuhat tonni, samas kui 2006. aasta sama perioodiga võrreldes oli kasv 47,6 tuhat tonni.* Juba mitmendat aastat on kariloomade, sealhulgas lehmade arvu järsk langus. Viimastel aastatel on aga kariloomade vähenemine mõnevõrra pidurdunud. 2006. aastal ulatus Venemaa piima ja piimatoodete turu maht 23,1 miljardi dollarini. Tuleb märkida, et rahaliselt moodustasid traditsioonilised piimatooted vaid 65% kogu piimatoodete kategooriast.**. Ajavahemikul 2005. aasta keskpaigast kuni 2006. aasta keskpaigani oli turu väärtuse osas positiivne dünaamika, mille kasvumäärad olid 12%. Üldiselt näitab Venemaa piimaturg praegu ühtlast kasvu, kuid selle tempo on mõnevõrra aeglustunud. Turukasvu põhjustas kangendatud keefiri ja kodujuustu müügi kasv – väärtuseliselt vastavalt 27% ja 25%. Võrreldes 2005. aastaga arenes 2006. aastal siseturul kõige dünaamilisemalt kategooria joogijogurt – mahult ja väärtuselt kasvas see vastavalt 12% ja 25%. Selle kategooria kasv oli peamiselt tingitud biotoodete segmendi arengust. Seega kasvas “joodava biojogurti” segment reaalselt 23%, turg on mõnevõrra langenud. Venemaa toodangu mahtude, samuti piimatoodete impordi ja ekspordi mahtude analüüs viidi läbi tollistatistika andmebaaside töötlemise alusel. Kodumaises praktikas kasutatakse kauba tolli kaudu kulgemise iseloomustamiseks traditsiooniliselt järgmisi parameetreid:

päritoluriik - riik, kust kaup eksporditi, viimase tollivormistuse koht;

vastuvõtjariik – riik, kuhu kaup imporditakse;

laevafirma - ettevõte, mis tarnib importiva riigi poolelt;

vastuvõttev ettevõte - ettevõte, kes on kauba vastuvõtja;

kauba statistiline väärtus - summa dollarites, mille eest kaup imporditi konkreetsest riigist või kogu aruandeperioodi kohta;

imporditud kauba kaal kilogrammides.

Piimatoodete impordi kogumaht 2006. aastal ulatus 396,8 tuhande tonnini 843 miljoni dollari väärtuses (tabel 1). Tuleb märkida, et üle poole impordimahust nii mitterahalises kui ka rahalises arvestuses moodustas juustu import.

Piimatoodete ekspordi kogumaht füüsilises ja rahalises arvestuses oli 2006. aastal vastavalt 175,4 tuhat tonni ja 203,6 miljonit dollarit (tabel 2). 2006. aastal moodustas petipiima, kalgendatud piima ja koore, jogurti, keefiri ja muude toodete segment 2006. aastal ligikaudu kolmandiku kogu ekspordimahust nii natuuras kui ka väärtuses. Olulise osakaalu omasid sellised tooted nagu piim ja koor, kondenseeritud või suhkrulisandiga - nii füüsilises kui ka väärtuses moodustas see segment piimatoodete ekspordist vastavalt 20,7 ja 22,9%. Samuti moodustas olulise osa ekspordist segment "Vadak ja muud tooted" - füüsilises ja rahalises arvestuses vastavalt 26 ja 14,6%.

Vaatamata täispiima tootmise vähenemisele, kasvab piimatoodete turg Venemaal. Eelkõige on see tingitud tootesarjade laienemisest, piimatoodete uut tüüpi ja maitsete esilekerkimisest ning nende rikastumisest lisaomadustega. Perioodil jaanuar-september 2007 oli täispiimatoodete tootmismaht 7,6 miljonit tonni.*** Vaadelgem, kuidas on muutunud selliste piimatoodete nagu või, juust ja jäätis tootmismahud. viimastel aastatel. Nimetatud haridus- ja eksperimentaalpiimakombinaadi ekspertide sõnul Vereshchagini sõnul on või tootmine Venemaal olnud juba mitu aastat tasemel 270-290 tuhat tonni aastas. Samas on tootmismahtude kõikumised 3-5% piires. Võituru kasvu taga on importtoodete pakkumise suurenemine. Impordi osatähtsus Venemaa võituru struktuuris on 25–35% kogu pakkumisest. Pikemas perspektiivis turgu silmas pidades võib märkida aktiivse dünaamika puudumist selle õli- ja rasvatööstuse segmendi arengus. Lähiajal on oodata impordi edasist kasvu, säilitades samal ajal kodumaise toodangu mahu. 2005. aastal kasvas Venemaa juustutoodangu maht 6,4% - 347,9 tuhandelt tonnilt 370,9 tuhandele tonnile. Säilitades kasvutempo, ulatus nende toodete Venemaa toodang 2006. aastal ca 397 tuhande tonnini, jäätisetootmise maht Venemaal ulatus ca 405 tuhande tonnini, kasvutempo oli aga 2–2,5%. 2006. aasta I kvartali jooksul kasvas nende piimatoodete tootmismaht võrreldes 2005. aasta vastava perioodiga 9,7% ja moodustas ligikaudu 62 000 tonni. 2006. aastal suurendasid Loode-, Kesk- ja Kaug-Ida föderaalringkonnad jäätisetoodangut vastavalt 186,4%, 128,6% ja 102,4%. Siiski tuleb märkida, et 2006. aasta esimese kvartali kõrged kasvumäärad mõnes föderaalringkonnas on seletatavad 2005. aasta sama perioodi madalate kasvumääradega. Venemaa piimatoodete turul esindatud suurimate tootjate hulgas väärib märkimist järgmised mängijad: OJSC Wimm-Bill-Dann Foods (Moskva, TM Bio Max, Neo, Agusha, Cheerful Milkman, House in the Village) , "Kuban Burenka", "Lamber", "M", "Meie arst", "Redhead Up", "Miracle", Unimilk grupp (TM "Bio Balance", "Doctor Brand", "Suvepäev", Petmol, Prostokvashino, Selo Lugovoe, Tyoma, Šadrinskoje) ja Danone grupp (TM Actimel, Danette, Activia, Danissimo, Rastishka, Skeletons). Wimm-Bill-Dannile kuulub 37 töötlemisettevõtet Venemaal, Gruusias, Kesk-Aasias ja Ukrainas. Eelmisel aastal ulatus Wimm-Bill-Danni turuosa reaalselt 26%-ni. Mis puudutab selle turuosalise majandustulemusi, siis 2007. aasta I poolaastal kasvas piimadivisjoni käive võrreldes 2006. aasta sama perioodiga 43,4%, 598,4 miljonilt dollarilt 858,4 miljonile.Unimilk Gruppi kuulub Venemaal 29 piimatööstust, sealhulgas Petmol OJSC (Peterburi), Milko OJSC (Krasnojarsk), Samaralakto OJSC (Samara) ja kaks Ukrainas. Unimilk tooteid müüakse Venemaal, Kasahstanis ja Ukrainas. Kontserni turuosa oli 2006. aastal 15%, samas kui eelmise aastaga võrreldes kasvas käive 840 miljoni dollarini ja müük ulatus üle 1 miljoni tonni. 2006. aastal 7% piimatoodete turust omanud Danone Group on Venemaal esindatud kahe piimatootmistehasega: Moskva oblastis ja Togliatti linnas. 2006. aastal ulatus ettevõtte käive 561 miljoni dollarini, väärib märkimist, et 90% müügist moodustavad kaubamärgid Activia, Actimel, Danissimo ja Rastishka. PIIMATOODETE IMPORT JA EKSPORT Mõelge impordi ja ekspordi suhtele piimatoodete turu erinevates segmentides. 2006. aastal imporditi suurima osakaaluga segmente "Või ja muud tooted" ning "Juust" (tabel 3). Segmendis “Piim ja koor, kondenseerimata ja suhkrulisandita” domineeris samuti impordi osakaal, kuid selle suunaline ülekaal ei olnud nii märkimisväärne. Segmentides "Piim ja koor, kondenseeritud või suhkrulisandiga", "Pett, kalgendatud piim ja koor, jogurt, keefir ja muud tooted" ning "Piimarasvu sisaldav jäätis" domineeris toodete eksport. "Vadaku ja muud tooted" segmendis olid impordi ja ekspordi osakaalud võrreldavad.

Koos piimatoodete impordi ja kodumaise tootmisega täheldatakse eraldi tootmiskorralduse tüüpi: välismaiste tootjate tehaste avamist Venemaal. Nii hakkab RBC teatel 2008. aasta kevadel Peterburi lähedale Gatchina piimakombinaadi territooriumile rajatav uus tehas Galaktika LLC tootma Valio kaubamärgi all steriliseeritud piima ja värskeid piimatooteid. Selline olukord on üsna huvitav nii siseturu edasise arengu kui ka täiendavate töökohtade loomise, aga ka välisinvesteeringute sissevoolu riigi majandusse seisukohalt. Alates 1990. aastate algusest on Venemaal kodumaise piimatoodangu osatähtsus pidevalt vähenenud ja impordi osatähtsus suurenenud. Seega on alates 2000. aastast imporditud toodete osakaal kasvanud 20%-lt 40%-le ja see näitaja kasvab jätkuvalt. 2006. aastal tõsteti juustu impordimakse. Otsus tõsta teatud tüüpi juustu impordi tollimakse oli suunatud Venemaa tootja toetamisele. Selle tulemusel tõusid aga hinnad mitte ainult imporditud juustule - 20%, vaid ka Venemaa toodetele. Seni kehtis Venemaal juustule ühtne tollimaks, mis oli 15%, kuid mitte vähem kui 0,3 eurot kilogrammi kohta. Nimetatud otsuse kohaselt moodustas kuni 1,65 euro suuruse deklareeritud statistilise väärtusega juustude tollimaks kilogrammi kohta 0,7 eurot. Kallimatel juustudel, mille kilogramm on kuni 2 eurot, kehtib tollimaks 0,65 eurot. Teiste juustude puhul ei ole tollimaksu suurus muutunud. Viimaste aastate ühe peamise suundumusena võib välja tuua tööstuse ettevõtete konsolideerumise. Lähiaastatel võime ennustada integratsiooniprotsesside tugevnemist piimatöötlemise turul regionaalsel ja föderaalsel tasandil. Ühtlasi on levinud vorm nii töötlevate ettevõtete kui ka põllumajanduslike piimatoorme tootjate aktsiate ostmine.***** PIIMA TARBIMINE Viimase 15 aasta jooksul on piima tarbimine riigis oluliselt vähenenud. Kui 1990. aastal oli tarbimine 370 kg elaniku kohta – kiirusega 390 kg, siis nüüdseks on see langenud 240 kg-ni. CVS Consultingi Moskvas projekti Milk Health raames läbi viidud uuringu kohaselt ostis eelmisel aastal piima igapäevaselt vaid 33% Moskva elanikest. Samas ei osta 22% vastanutest, piima ei joo aga 21%. Piimatoodete nõudlus on stabiilne. Kõige populaarsemad on jogurt, keefir ja kodujuust – neid tooteid valib vastavalt 38%, 29% ja 21% moskvalastest, kes tarbivad hapendatud piimatooteid igapäevaselt (joonis 2).

Tarbijate eelistuste analüüs näitab, et vanemad inimesed ostavad traditsioonilisi fermenteeritud piimatooteid sagedamini kui noored. Nende toodete peamised tarbijad on 30–40-aastased inimesed. Nii joob keefirit vähemalt kaks korda nädalas 27% selles vanuserühmas vastanutest. Alla 20-aastaste noorte seas kasutab seda toodet 2-4 korda nädalas vaid 17%. Kodujuust on kõige vähem populaarne noorte vastajate seas – alla 30-aastastest ei tarbi seda regulaarselt üle 15%. 30–40-aastaste tarbijate seas sööb 60% moskvalastest sageli seda tüüpi traditsioonilisi fermenteeritud piimatooteid. TURUPROGNOOSID Praegu on piimatoodete turu kasvus positiivne trend. Üldiselt näitab Venemaa piimaturg stabiilset kasvu, kuid selle kasvutempo on mõnevõrra aeglustunud. Lähiaastatel turu maht kasvab ja seda suure tõenäosusega nii Venemaa toodangu osakaalu suurenemise kui ka impordi tõttu. Piimatoodete siseturgu iseloomustab tihe konkurents kõigis segmentides. Prognooside kohaselt jätkavad suuremad tegijad oma piirkondlike tootjate "absorptsiooni" poliitikat. Üha suurem hulk tarbijaid eelistab pastöriseeritud piima. Lisaks on üldiselt muutumas suhtumine piima kui odavasse tootesse. Sellega seoses loodavad mõned tootjad oma toote staatuse tõstmisele, keskendudes sellistele omadustele nagu looduslikkus, keskkonnasõbralikkus ja kõrge kvaliteet. "Ettevõtte nr 1" prognooside kohaselt võib lähema kümne aasta jooksul traditsiooniliste fermenteeritud piimatoodete, nagu keefiri, hapukoore ja kodujuustu tarbimine väheneda 10-15%, samas kui jogurtite tarbimine. ja piimamagustoite, vastupidi, suureneb. Viimase aja olulisim suund piimaturul on lühema säilivusajaga "elusate", lõpetamata jogurtite populaarsuse kasv. Piimatoodete valiku osas on lähitulevikus täheldatavad järgmised suundumused:

kaubamärgiga toodete osakaalu suurenemine;

tootevaliku kasv;

ebatraditsiooniliste uuenduslike toodete esilekerkimine;

pika säilivusajaga toodete osakaalu suurenemine.

Piimatoodete pakendamise osas täheldatakse ekspertide prognooside kohaselt järgmisi suundumusi:

pakendatud õli müügi osakaalu kasv;

uuenduslike pakendiliikide tekkimine ja kasutuselevõtt - portsjonpakid, "pere" pakendid, lusikatega pakendid;

portsjonpakendite osakaalu kasv vedelate piimatoodete segmendis.

Bibliograafia

Venemaa Piimaliit

Ajaleht Kommersant

Ajakiri "Firma saladus"

Ajakiri "Ekspert"

Venemaa piimatööstus on täna äärmiselt keerulises olukorras. Majanduslik ja

välispoliitilised tingimused, milles osalejad töötavad piimaturg kaasa tuua piimatööstuse negatiivsete suundumuste kiirenemise. Rahvusvaluuta devalveerimine tõi kaasa kaasatud krediidiressursside kallinemise, investeerimisprojektide külmutamise, kallinemise ning piimatootjate ja -töötlejate kasumlikkuse languse. Piimatööstuse osalised, kes alustasid 2014. aastal pärast aastatepikkust seisakut tootmisefektiivsuse taastamise protsessiga (milles mängis olulist rolli riigi toetusmehhanismide muutus), polnud majandusolukorra selliseks arenguks valmis, kuna mille tulemusena olid nad sunnitud kulusid vähendama, mis loomulikult mõjutas kogu tööstuse tootmistulemusi. Lehmade arvu vähenemine on toonud kaasa tootmismahtude vähenemise ning kokkuhoid sööda- ja pidamistingimustel (eriti külmal aastaajal) aitab kaasa piimakarja produktiivsuse langusele.Käesoleva aasta 9 kuu tulemuste järgi toodangu maht toorpiim vähenes eelmise aasta sama perioodiga võrreldes 0,3% ja moodustas 24 172,9 tuhat tonni Põllumajandusorganisatsioonid tootsid 11 331,5 tuhat tonni toorpiima (ehk 46,9% kogutoodangust), talud) - 1 561,6 tuhat tonni (6,5%), kodumajapidamistes - 11 279,8 tuhat tonni (46,7%). Samas 2,4% toodangu kasvu põllumajandusorganisatsioonides ja talurahva(era)taludes kompenseeris 3,3% toodangu vähenemine kodumajapidamistes, mille tulemusena vähenes toodangu kogumaht. Samas osutusid oktoobrikuu toorpiima tootmismahud kõigi farmide kategooriate lõikes eelmise aasta vastavatest 0,6% võrra suuremaks (2 380 tuhat tonni 2 366 tuhande tonni vastu). Kuid 10 kuu tulemuste järgi jäävad tootmismahud siiski aasta võrra allapoole eelmise aasta vastavat

0,1% (26 553 tuh t vs 26 577 tuh t).2015. aasta lõpus on oodata toorpiima tootmise vähenemist 30,4 - 30,5 miljoni tonnini seoses jätkuva lehmade arvu vähenemisega põllumajandusorganisatsioonides ja erafarmides, mis on 1% vähem kui 2014. aastal.

Piirkondlikult suurim toodangu langus 9 kuu lõpus (suhteliselt) toimus aastal Krimmi Vabariik(-20,4%, kuni 172,4 tuhat tonni), Juudi autonoomne piirkond(-17,8%, kuni 7,8 tuhat tonni), Kurgan(-14,9%, kuni 219,0 tuh tonni) ja Uljanovski(-10,5%, kuni 167,6 tuh tonni) piirkondades. Maksimaalne suhteline toodangu kasv kõigi kategooriate taludes on märgitud Kaluga piirkond(+10,8%, kuni 193,3 tuh tonni), Inguššia Vabariik(+10,5%, kuni 55,4 tuh tonni) ja Kaliningradi piirkond(+10,4%, kuni 136,0 tuh t), samuti in Kirovskaja(+6,8%, kuni 438,1 tuh tonni), Vologda(+6,6%, kuni 357,0 tuh tonni), Tula(+5,5%, kuni 143,2 tuh t) alad, Primorsky territoorium(+4,8%, kuni 99,7 tuhat tonni), Magadan(+4,0%, kuni 4,5 tuhat tonni), Voronež(+3,9%, kuni 636,7 tuh tonni) ja Leningrad(+3,6%, kuni 441,1 tuh tonni) piirkondades.

Samal ajal moodustasid 2015. aasta 9 kuu tulemuste kohaselt 20 Vene Föderatsiooni moodustavat üksust 63% toodetud piima mahust. aastal säilitatakse maksimaalsed piimatootmise mahud Baškortostani Vabariik(1 412,6 tuhat tonni, -0,2%), Tatarstani Vabariik(1 357,8 tuhat tonni, +1,3%), Altai(1 123,1 tuh t, -0,4%) ja Krasnodar(1 007,4 tuh t, +1,5%) piirkondades ja Rostovi piirkond(844,3 tuh t, +0,3%). Kaasas ka 20 parimat piimatootjat Orenburgi, Voroneži, Saraatovi, Omski, Novosibirski, Sverdlovski, Nižni Novgorodi, Moskva, Leningradi, Kirovi, Tjumeni oblastid, Dagestani ja Udmurtia vabariigid, Krasnojarski ja Stavropoli oblastid.

Samas ei ole töötlemisettevõtetele kättesaadav kogu toodetud piima maht. Ainult nn kaubanduslik piim. Põhilise kaubandusliku piima koguse Venemaa Föderatsioonis toodavad põllumajandusorganisatsioonid, mille toodetud piima turustatavus (müüdud piima mahu suhe toodetud kogumahusse) oli 2014. aasta lõpus 94% (13,5 miljonit tonni). toodeti turustatavat piima). Majapidamistes vähene turustatavus (umbes 34%) vähendab oluliselt töötlejatele reaalselt saadaolevat toorpiima mahtu. Põllumajandusorganisatsioonid ja talupoegade (põllumeeste) majapidamised ei saa lühiajaliselt toorainebaasi suurendada, mistõttu tekib siseturul toorpiima defitsiit.

2015. aasta 9 kuu tulemuste kohaselt ulatus turustatava piimatoodangu maht Sojuzmoloko andmetel ligikaudu 15,4 miljoni tonnini, mis on eelmise aasta sama perioodiga võrreldes vähenenud 0,3%. Tootmise struktuur talude kategooriate lõikes jääb samaks, kuid K (F) H ja IP osatähtsus tootmises süstemaatiliselt suureneb ning kodumajapidamiste osakaal väheneb. Suurim maht kaubanduslikku piima toodetakse traditsiooniliselt põllumajandusorganisatsioonides (68%, 10,5 mln tonni). Elanikkonna leibkonnad tootsid vaatamata madalaimale turustatavusele (34%) ligikaudu 25% turustatavast piimast (3,8 mln tonni). Talurahva (era)talud toodavad 7% turustatavast piimast (1,1 mln tonni) keskmise turustatavusega 69%. Piimatoodangu languse üheks põhjuseks on mitme aasta jooksul täheldatud lehmade arvu vähenemine, aga ka lehmade suhteliselt madal piimatootlikkus majapidamistes, paljudes C (F) H ja vanades põllumajandusorganisatsioonides.

2015. aasta tulemuste kohaselt jääb turustatava piima toodangu maht kõigi kategooriate farmides esialgsetel hinnangutel 2014. aasta tasemele, samas kui turustuspiima toodangu vähenemist kodumajapidamistes kompenseerib toodangu kasv aastal põllumajandusorganisatsioonid ja talurahva (talu)talud.

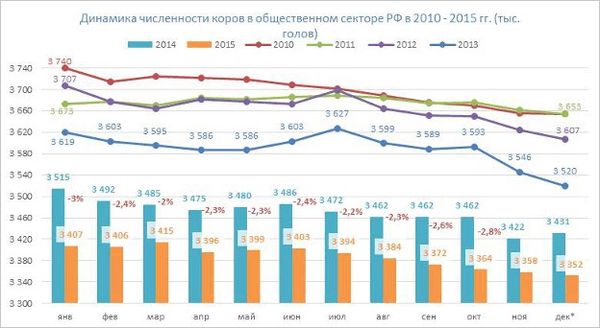

lehmade arvüldiselt vähenes see Vene Föderatsioonis 1. oktoobri seisuga 2,4% (võrreldes 01.10.2014) ja moodustas 8 477,3 tuhat inimest. Kariloomade arvu vähenemist täheldati kõigi kategooriate taludes, välja arvatud K (F) Kh ja IP: põllumajandusettevõtetes - 2,6%, 3 387,3 tuhande loomani, kodumajapidamistes - 3,5%, 3 990,5 tuhande loomani. . K(F)Kh ja IP arvestuses kasvas kariloomade arv 2,5% ja moodustas 1 099,5 tuhat looma. Sellist dünaamikat seletatakse põllumajandustoodangu teatud osa ülekandmisega kategooriast “rahva leibkonnad” K (F) KH ja IP alla. Samas on piimatoodangu kasv põllumajandusettevõtetes tingitud eelkõige tootmise intensiivistumisest. Kui 2014. aastal oli põllumajandusorganisatsioonides 9 kuu tulemuste põhjal keskmine väljalüps 1 lehma kohta (hinnanguline) 3194 kg, siis tänavu tõusis see näitaja Venemaa Föderatsioonis keskmiselt 3259 kg-ni.

Suurim lehmade arvu vähenemine(suhtelises mõttes) märgitud Kurgani piirkond(-23,8%, kuni 57,9 tuhat pead), Kalmõkkia Vabariik(-9,2%, kuni 351,0 tuhat pead) ja Smolenski piirkond(-8,8%, kuni 50,6 tuhat pead). Samal ajal 20 Vene Föderatsiooni subjektis lehmade arvu suurenemine. Nende hulgas Brjansk(+11,1%, kuni 176,4 tuhat pead), Kaliningradskaja(+6,1%, kuni 49,3 tuhat pead) piirkonnad ja Inguššia Vabariik(+5,8%, kuni 25,9 tuhat looma), mis näitas (suhteliselt) suurimat kariloomade kasvu. Suurim arv lehmi aastal säilinud Baškortostani Vabariik(475,4 tuhat pead, -3,0%), Dagestani Vabariik(471,9 tuhat pead, +1,6%), Altai territoorium(382,9 tuhat pead, -3,4%) ja Tatarstani Vabariik(366,9 tuhat pead, -1,3%).

Suurim lehmade arvu vähenemine(suhtelises mõttes) märgitud Kurgani piirkond(-23,8%, kuni 57,9 tuhat pead), Kalmõkkia Vabariik(-9,2%, kuni 351,0 tuhat pead) ja Smolenski piirkond(-8,8%, kuni 50,6 tuhat pead). Samal ajal 20 Vene Föderatsiooni subjektis lehmade arvu suurenemine. Nende hulgas Brjansk(+11,1%, kuni 176,4 tuhat pead), Kaliningradskaja(+6,1%, kuni 49,3 tuhat pead) piirkonnad ja Inguššia Vabariik(+5,8%, kuni 25,9 tuhat looma), mis näitas (suhteliselt) suurimat kariloomade kasvu. Suurim arv lehmi aastal säilinud Baškortostani Vabariik(475,4 tuhat pead, -3,0%), Dagestani Vabariik(471,9 tuhat pead, +1,6%), Altai territoorium(382,9 tuhat pead, -3,4%) ja Tatarstani Vabariik(366,9 tuhat pead, -1,3%).  2015. aasta tulemuste kohaselt väheneb lehmade arv kõigi kategooriate farmides esialgsel hinnangul 2% ja ulatub aasta lõpuks ca 8,3 miljoni peani, - väheneb. Põllumajandusettevõtete puhul seletatakse kariloomade arvu vähenemist suuremal määral tootmise intensiivistamisega ja karja uuendamisega produktiivsematele veistele ning kariloomade arvu vähenemist majapidamiskruntidel osa leibkondade registreerimine K (F) Kh-s, samuti üldine linnastumise suundumus ja leibkondade raske majanduslik olukord.

2015. aasta tulemuste kohaselt väheneb lehmade arv kõigi kategooriate farmides esialgsel hinnangul 2% ja ulatub aasta lõpuks ca 8,3 miljoni peani, - väheneb. Põllumajandusettevõtete puhul seletatakse kariloomade arvu vähenemist suuremal määral tootmise intensiivistamisega ja karja uuendamisega produktiivsematele veistele ning kariloomade arvu vähenemist majapidamiskruntidel osa leibkondade registreerimine K (F) Kh-s, samuti üldine linnastumise suundumus ja leibkondade raske majanduslik olukord. Lehmade piimatootlikkuse süstemaatilist kasvu on erinevates farmide kategooriates täheldatud juba mitu aastat, samas kui põllumajandusettevõtted näitavad kõige kõrgemaid näitajaid. Ajavahemikul 2009-2014 kasvas põllumajandusettevõtete lehmade keskmine tootlikkus 18%, kuni 4841 kg/aastas, samas kui elanikkonna majapidamistes tootmise intensiivistumist ei toimu. Keskmiselt oli Venemaa Föderatsioonis (kõikide kategooriate talud) samal perioodil kasv 8%, 3737 kg-lt 4021 kg-ni aastas. Enamiku põllumajandustootjate raske majanduslik olukord ei võimalda aga praegu tootmist kaasajastada ja intensiivistada. Imporditud seadmete sööda-, remondi- ja hoolduskulude kallinemine kulude kasvu ja krediidivahendite puudumise taustal toob kaasa vajaduse vähendada tootmiskulusid kõigi olemasolevate vahenditega. Selle tulemusena langeb sööda kvaliteet, halvenevad loomapidamistingimused, langeb lehmade piimatoodang.

2015. aasta tulemuste kohaselt 1 lehma keskmise piimatoodangu tõus (kõik farmide kategooriad) esialgsel hinnangul jätkub, kuid tempo aeglustub, mille tulemusena võib piimatoodang ühelt lehmalt. keskmine 4100 kg/aastas.

Piima tootmismahud jäävad 2015. aasta tulemuste järgi suure tõenäosusega veidi väiksemaks kui 2014. aastal (umbes 30,4 - 30,5 miljonit tonni). Järgmisel aastal jätkuvad suure tõenäosusega jooksva aasta trendid (tootmise seiskumine, lehmade arvu vähenemine, piimatoodangu vähenemine kodumajapidamistes ning talurahva (talu)majapidamiste ja põllumajandusorganisatsioonide kasv), mis toovad kaasa toodangu edasine vähenemine riigipoolse täiendava toetuse puudumisel.Majandusarengu ministeeriumi hinnangul, mis on esitatud 2016. aasta ning kavandatava perioodi 2017. ja 2018. aasta Venemaa Föderatsiooni sotsiaal-majandusliku arengu prognoosi eelnõus, on järgmisel aastal positiivne suundumus majanduse taastumise suunas. tööstusele. Sel juhul võib toorpiima toodangu kasv 2016. aastal olla ca 0,3%, 2017. aastal - 0,6%, 2018. aastal - 0,7%. Toorpiima tootmise kasv 2018. aastal võrreldes 2014. aastaga on 1,7%. Absoluutarvudes võib 2018. aasta toodang ulatuda ca 31,3 miljoni tonnini.Sellele aitavad kaasa Venemaa majanduse kasvu taastumine, rubla süstemaatiline tugevnemine ning aastase inflatsiooni oodatav langus 2015. aasta 12,2%-lt 6,4%-le. % majandusarengu ministeeriumi andmetel % 2016. aastal töötlemisettevõtete tootmisvõimsuse täituvuse tõus, piima ja piimatoodete impordi osakaalu vähenemine siseturu kaubaressursis ning 2016. a. elanike rahatulu ostujõud.

Samas ei näe Sojuzmoloko sõnul 2016. aasta piimakarjakasvatuse arenguprognoos nii optimistlik. Viimaste aastate piimatoodangu kasv põllumajandusettevõtetes, K (F) Kh ja IP on seotud mitmete teguritega, mille mõju 2016. aastal lakkab.

Aastatel 2013-2014 tõusis oluliselt toorpiima hind. Kui 2013. aasta jaanuaris oli keskmine hind Vene Föderatsioonis umbes 15,4 rubla/kg, siis 2015. aasta jaanuaris tõusis see 21,1 rubla/kg (+37%), mis võimaldas põllumajandusorganisatsioonidel tootmise intensiivsust tõsta. Selle tulemusena tõusis lehmade keskmine produktiivsus põllumajandusettevõtetes 4841 kg/aastas, K(F)X-s - kuni 3450 kg/a. Samal ajal aitasid alustavate põllumeeste toetused kaasa leibkondade üleminekule talurahva (talupidaja) leibkonna staatusesse, mis aitas kaasa ka nende majandusliku olukorra ja tootmise efektiivsuse paranemisele. Samas osutus lehmade arvu vähenemise tempo madalamaks kui põllumajandusorganisatsioonide loomade piimatoodangu kasvutempo. Nende tegurite koosmõju võimaldas 2014. aasta lõpus piimatoodangut mitte vähendada (tootmises on isegi 1% tõus).

Tootmiskulude märkimisväärne tõus 2014. aasta lõpus - 2015. aasta alguses aga rahvusvaluuta devalveerimise tõttu, mida ei toeta piima kokkuostuhindade tõus, olemasolevate "külmutamine" ja uute investeerimisprojektide puudumine selles valdkonnas. piimakarjakasvatusest tõi kaasa piimatootmise ja -töötlemise tasuvuse languse aastal Selle tulemusena olid põllumajandustootjad sunnitud otsima võimalusi oma toote maksumuse vähendamiseks. Suure tõenäosusega toob see kaasa ka 2015. ja 2016. aastal lehmade produktiivsuse languse, mis on ka brutolüpsi vähenemise põhjuseks.

2016. aastal väheneb Sojuzmoloko hinnangul tööstuse arengu optimistliku stsenaariumi kohaselt (majandusministeeriumi poolt märgitud positiivsete tegurite mõju korral) piimatoodang kodumajapidamistes 3-5%, mis ulatub umbes 600 tuhande tonnini C (F) X ja IP näitab tõusu 4-5% tasemel (umbes 90 tuhat tonni) ning toodang põllumajandusorganisatsioonides jääb suure tõenäosusega 2014-2015 tasemele. Seega on 2016. aasta tulemuste järgi piimatoodang kõigi kategooriate farmides ca 30,1 - 30,2 miljonit tonni, mis on 1,6% madalam kui 2015. aasta prognoositud tulemused. Konservatiivse stsenaariumi korral (riigi toetusvahendite mahu vähenemine, seniste trendide jätkumine ja toodangu maksumus) tuleks põllumajandusettevõtetes oodata ka toodangu vähenemist 2% tasemel. Selle tulemusena väheneb 2016. aastal kõigi kategooriate farmide piimatootmise maht oluliselt ja suudab ületada 30 miljoni tonni suuruse psühholoogilise barjääri.

2. Piimatoodete tootmine

Majanduslike erimeetmete kehtestamine 2014. aasta augustis võimaldas vabastada kuni 20% Venemaa piimaturust importtoodetest ning kodumaised tootjad asusid edukalt täitma tekkinud nišši, suurendades tootmismahtusid (see puudutab eelkõige juustu ja võid) . 2016. aastal peaksime ootama piimatoodete tootmise ja müügi kasvu. Majandusarenguministeeriumi andmetel on piimatoodete müügi kasv 2016. aastal 1%, 2017. aastal - veel 2,4%, 2018. aastal - 2,6%. Selle tulemusena kasvab piimatoodete müük 2018. aastal 2015. aastaga võrreldes 6,1%.Suurim toodangu kasv oli juustude ja juustutoodete osas. Juustu ja juustutooteid toodeti 2015. aasta 10 kuu tulemuste järgi 490 tuhat tonni, ületades eelmise aasta vastavat näitajat 21,6%, sh juustu - 381 tuhat tonni (+22%), juustutooteid - 109 tuh tonni (+21%). Juustude ja juustutoodete tootmise struktuuris liikide lõikes on traditsiooniliselt suurima osakaaluga kõvad juustud (25%), järgnevad juustutooted (22%), poolkõvad juustud (20%), sulatatud juustud (18%) ja muud tüüpi juustud.

Lisaks juustidele ja juustutoodetele kasvas toodang ka või (2015. aasta 10 kuuga 4,2%, kuni 222,5 tuhat tonni) ja täispiimatoodete osas piima osas (1,0% kuni 9. 7 miljonit tonni).

Aasta lõpus on oodata tootmismahtude kasvutrendi 2014. aasta tasemega võrreldes jätkumist. Selle tulemusena võib täispiimatoodete tootmine ulatuda umbes 11,6 miljoni tonnini, juustu - 455 tuhat tonni, juustutoodete - 135 tuhat tonni ja võid - 260 tuhat tonni.

Samas kehtivad täna piirangud piimatoodete tootmise suurendamiseks ja impordi asendamiseks. Rahvusvaluuta devalveerimise taustal on piima tootmise ja töötlemise kulud oluliselt kasvanud. Seetõttu jääb kodumaine piimatootmine jätkuvalt soiku. Põhjused on toormebaasi vähearenenud, mida ei ole võimalik lühikese ajaga suurendada, piimatootmise ja -töötlemise madal kasumlikkus, piimakarjakasvatuse suhteliselt madal investeerimisatraktiivsus pika tasuvusaja tõttu (praeguse järgi ca 15 aastat). tingimused) ja ebaefektiivsete leibkondade suur osakaal piimatootmises. Sellest tulenevalt võib piima ja piimatoodete netoimport 2015. aasta lõpuks ulatuda ligikaudu 7,1 miljoni tonnini (piima arvestuses), kasvab palmiõli impordi maht ning kasvab võltstoodete tootmine. Võltsitud toodete osakaalu suurenemine turul vähendab piimatöötlemisettevõtete kasumlikkust, ei võimalda tootmist moderniseerida ja selle efektiivsust tõsta.Lisaks toovad kaasa piimatoodete jaehindade tõus (mis on edasilükkunud toorpiima hinnatõus 2013.-2014. aasta lõpus) ja elanike rahatulu ostujõu vähenemine. tarbijate nõudlus kvaliteetsete valmistoodete järele, mis toob kaasa ka toorpiima kokkuostuhindade languse ja ettevõtluse kasumlikkuse vähenemise.

Sojuzmoloko ja MilkNewsi analüüsikeskuse esialgsete arvutuste kohaselt, mis põhinevad 2015. aasta 9 kuu piimarasva hinnangulise bilansi analüüsil, on piimatoodete piimarasva defitsiit 9-10%, 2014. aastal (9 kuu kohta) see arv ei ületanud 5%. See tähendab, et 2015. aastal on umbes 10% toodetud piimatoodetest võltsitud (piimarasv asendatakse taimse päritoluga rasvadega), kuid kuidas see maht teatud tüüpi piimatoodete vahel jaguneb, võib vaid oletada. Tõenäoliselt on tegemist suure lisandväärtusega ja elanikkonna seas nõudlusega piimamahukate toodetega - juustud, või.

Võttes arvesse Venemaa üksikute piimatoodete tootmismahtude dünaamikat, on kõige tõenäolisem, et need mahud on suuremal määral seotud juustudega, mille toodang kasvas 9 kuuga 25% (samal ajal, vadaku kui juustu valmistamise kõrvalsaaduse tootmine kasvas samal perioodil vaid 16%. Või tootmine kasvas vaid 5%. Veelgi enam, esialgsete hinnangute kohaselt Sojuzmoloko, asendatud taimsed rasvad piima maht on ca 2,0 - 2,3 miljonit tonni, mis võrdub piima ja piimatoodete impordimahu oodatava langusega aasta lõpus.

Kommentaar: üksikasjalikum teave piimatoodete tootmismahtude ja varude kohta on esitatud Sojuzmoloko igakuistes aruannetes "Piim ja piimatooted: tootmine ja varud", mis on allalaadimiseks saadaval riikliku piimaliidu ametliku veebisaidi jaotises "Analüütika". Tootjad Soyuzmoloko www.souzmoloko.ru

3. Piimatoodete import ja eksport

Ajavahemikul 1990-2014 kasvas piima ja piimatoodete import Venemaa Föderatsiooni 8,0 miljonilt tonnilt 9,2 miljonile tonnile, samas kui kodumaise piimatoodangu vähenemise tõttu suurenes impordi osatähtsus kodumaise piimaturu ressurssides (varudes). , omatoodang ja import ) kasvasid samal perioodil ligi 2 korda: 12%-lt 22%-le. Võrreldes aga turustatava piimatoodangu mahuga, mis 2014. aasta lõpu seisuga oli kõikide kategooriate farmides 19,7 tuhat tonni, kasvab impordi osakaal ressursis 30%-ni.Alates 2014. aasta augustist kehtestatud majanduse erimeetmed mitmete Venemaa Föderatsioonile põllumajandussaadusi, sealhulgas piimatooteid tarninud riikide vastu, aitas oluliselt vähendada piimatoodete importi Venemaale. Perioodil september-detsember 2014 vähenes piimatoodete importtarnete maht (piima arvestuses) 28,4%, 2502 tuhande tonnini, samal ajal lahkusid riigid, mis varem andsid kuni 36% (2013). Venemaa turg, kogu import. Nende hulgas: Soome (või ja juustud), Holland (juustud), Saksamaa (juustud ja juustulaadsed tooted), Leedu (juustud), Poola (juustud), Prantsusmaa (või, juust, vadak) ja teised riigid.

Venemaa Föderaalse Tolliteenistuse andmetel vähenes piima ja piimatoodete koguimport selle aasta esimese 10 kuuga 27% (5338 tuhande tonnini piimas kokku 1532 miljoni USA dollari eest), -nn “mitte-sanktsioneeritud” riigid püsib ca 4% võrra kõrgem ehk teatud osa impordimahust on “asendatud” mitte kodumaise toodanguga, vaid impordiga teistest riikidest.

Venemaa Föderaalse Tolliteenistuse andmetel vähenes piima ja piimatoodete koguimport selle aasta esimese 10 kuuga 27% (5338 tuhande tonnini piimas kokku 1532 miljoni USA dollari eest), -nn “mitte-sanktsioneeritud” riigid püsib ca 4% võrra kõrgem ehk teatud osa impordimahust on “asendatud” mitte kodumaise toodanguga, vaid impordiga teistest riikidest.Jooksva aasta tulemuste kohaselt väheneb impordi osatähtsus piima ja piimatoodete siseturu kaubaressursis eeldatavasti 15-18%-ni (ja turustamiskõlbliku piima puhul kuni 25%-ni), kuna tulemuseks on impordi maht ca 7,0 - 7,1 miljonit tonni.. Samuti tuleb märkida, et 2015. aastal jäi väike piimatoodete import "sanktsioonide" alla sattunud riikidest. Selle põhjuseks on dieetraviks ja dieet-profülaktiliseks toitumiseks mõeldud “spetsialiseerunud” toodete tarnimine (mille import on lubatud), samuti juustulaadsete toodete tarnimine selle aasta esimesel poolel enne 2010. aasta määruse jõustumist. Jõustub Vene Föderatsiooni valitsuse 25. juuni 2015 nr 625, mille kohaselt tehakse muudatusi Venemaale importimiseks keelatud toodete nimekirjas (sh juustulaadsete toodete import TN VED koodiga 1901909900) .

Piimatoodete imporditarnete piirkondlik struktuur pärast majanduse erimeetmete kehtestamist 2014. aasta augustis on oluliselt muutunud, kuid Valgevene Vabariik on endiselt peamine riik, kes tarnib piimatooteid Venemaa Föderatsiooni territooriumile, kust umbes 42%. piimatoodetest imporditi 2013. aastal, 2014. aastal - 52%, jooksva aasta 10 kuuga - umbes 85%. Lisaks Valgevenele tarnivad täna Venemaa turule piimatooteid Uruguay (umbes 3%, peamiselt või), Argentina (umbes 3%, või, Cheddari, Gouda ja muud juustud, SOM, vadakupulber), Uus-Meremaa (2 %, või ) ja Kasahstan (alla 1%, kondenspiim ja koor või suhkrulisandiga).

Piimatoodete imporditarnete piirkondlik struktuur pärast majanduse erimeetmete kehtestamist 2014. aasta augustis on oluliselt muutunud, kuid Valgevene Vabariik on endiselt peamine riik, kes tarnib piimatooteid Venemaa Föderatsiooni territooriumile, kust umbes 42%. piimatoodetest imporditi 2013. aastal, 2014. aastal - 52%, jooksva aasta 10 kuuga - umbes 85%. Lisaks Valgevenele tarnivad täna Venemaa turule piimatooteid Uruguay (umbes 3%, peamiselt või), Argentina (umbes 3%, või, Cheddari, Gouda ja muud juustud, SOM, vadakupulber), Uus-Meremaa (2 %, või ) ja Kasahstan (alla 1%, kondenspiim ja koor või suhkrulisandiga).  Peamised Venemaale imporditavad piimatooted on endiselt juustud ja kodujuust (väärtuslikult ligikaudu 35% kogu impordist käesoleva aasta esimese 10 kuu jooksul, sh juust - umbes 29%, noored juustud ja kodujuust - 6%), kondenseeritud juust. piim ja koor (22%), sh piimapulber, või (umbes 16%), täispiimatooted (9%) ja juustu (juustulaadsed) tooted (7%). Piimamahukate toodete (juustud ja või) osatähtsus impordi kogumahus kipub samal ajal vähenema, mis mõjutab positiivselt Venemaa või- ja juustutootjaid ning tuleneb peamiselt kodumaiste toodete mahtude kasvust. nende toodete tootmine. Samal ajal kasvab juustutoodete, piimapulbri, täispiima ja fermenteeritud piimatoodete (peamiselt Valgevene Vabariigist) osakaal.

Peamised Venemaale imporditavad piimatooted on endiselt juustud ja kodujuust (väärtuslikult ligikaudu 35% kogu impordist käesoleva aasta esimese 10 kuu jooksul, sh juust - umbes 29%, noored juustud ja kodujuust - 6%), kondenseeritud juust. piim ja koor (22%), sh piimapulber, või (umbes 16%), täispiimatooted (9%) ja juustu (juustulaadsed) tooted (7%). Piimamahukate toodete (juustud ja või) osatähtsus impordi kogumahus kipub samal ajal vähenema, mis mõjutab positiivselt Venemaa või- ja juustutootjaid ning tuleneb peamiselt kodumaiste toodete mahtude kasvust. nende toodete tootmine. Samal ajal kasvab juustutoodete, piimapulbri, täispiima ja fermenteeritud piimatoodete (peamiselt Valgevene Vabariigist) osakaal.Selline olukord on tingitud tarbijanõudluse struktuuri muutumisest elanike rahalise sissetuleku vähenemise kontekstis 2014. ja 2015. aastal. Tarbijad on läinud üle odavamate madala lisandväärtusega piimatoodetele, vähendades juustu ja või tarbimist. Lisaks aitab tarbimise vähenemisele kaasa võltstoodete osakaalu kasv Venemaa piimaturul.

Käesoleva aasta jaanuaris-oktoobris imporditi töötlevas tööstuses piimarasva asendajana kasutatava palmiõli füüsilises mahus kokku 702,1 tuhat tonni (+25,1% võrreldes 2014. aasta sama perioodiga). väärtuses - 520,0 miljonit USA dollarit (-0,5% võrreldes 2014. aastaga). Seega, võrreldes eelmise aastaga imporditakse Venemaale palmiõli odavamalt: kui 2014. aastal oli Venemaa Föderatsiooni imporditud 1 tonni palmiõli keskmine (hinnanguline) hind 930,1 USD, siis tänavu 740,1 USD (-20). ,neli%). Selle põhjuseks on palmiõli üldine maailmahindade langus selle aasta juunis-augustis, mis on tingitud tootmismahtude suurenemisest peamistes tootjariikides - Indoneesias ja Malaisias.

Käesoleva aasta jaanuaris-oktoobris imporditi töötlevas tööstuses piimarasva asendajana kasutatava palmiõli füüsilises mahus kokku 702,1 tuhat tonni (+25,1% võrreldes 2014. aasta sama perioodiga). väärtuses - 520,0 miljonit USA dollarit (-0,5% võrreldes 2014. aastaga). Seega, võrreldes eelmise aastaga imporditakse Venemaale palmiõli odavamalt: kui 2014. aastal oli Venemaa Föderatsiooni imporditud 1 tonni palmiõli keskmine (hinnanguline) hind 930,1 USD, siis tänavu 740,1 USD (-20). ,neli%). Selle põhjuseks on palmiõli üldine maailmahindade langus selle aasta juunis-augustis, mis on tingitud tootmismahtude suurenemisest peamistes tootjariikides - Indoneesias ja Malaisias.Piimatoodete eksport Venemaalt on suhteliselt väike ja keskendub peamiselt Kasahstanile ja teistele endise SRÜ riikidele. Ajavahemikul jaanuar-oktoober 2015 eksporditi Venemaalt piimas 519 tuhat tonni piimatooteid (-14% võrreldes 2014. aasta sama perioodiga) kogusummas 204 miljonit USD. 2015. aasta lõpus võib piima ja piimatoodete ekspordimaht (piima arvestuses) ulatuda 618 tuhande tonnini summas 278 miljonit USD.

Ekspordi struktuur piimatoodete liikide lõikes on püsinud stabiilsena juba mitu aastat. Käesoleva aasta 10 kuu tulemuste järgi on ekspordis (väärtuses) suurim osakaal kääritatud piimatoodetel (umbes 29% - 30%), teisel kohal on juustud ja kodujuust (21%), millele järgnevad. jäätis (14%), kondenspiim ja koor (13%), täispiimatooted (10%) ja juustutooted (7%).

Ekspordi struktuur piimatoodete liikide lõikes on püsinud stabiilsena juba mitu aastat. Käesoleva aasta 10 kuu tulemuste järgi on ekspordis (väärtuses) suurim osakaal kääritatud piimatoodetel (umbes 29% - 30%), teisel kohal on juustud ja kodujuust (21%), millele järgnevad. jäätis (14%), kondenspiim ja koor (13%), täispiimatooted (10%) ja juustutooted (7%).  Kommentaar: üksikasjalikum teave Venemaa Föderatsiooni piimatoodete väliskaubanduse mahu kohta on esitatud Souzmoloko igakuistes aruannetes "Vene Föderatsiooni väliskaubandus piimatoodetega", mis on allalaadimiseks saadaval ametliku veebisaidi jaotises "Analüütika". Riiklik Piimatootjate Liit Souzmoloko www.souzmoloko.ru

Kommentaar: üksikasjalikum teave Venemaa Föderatsiooni piimatoodete väliskaubanduse mahu kohta on esitatud Souzmoloko igakuistes aruannetes "Vene Föderatsiooni väliskaubandus piimatoodetega", mis on allalaadimiseks saadaval ametliku veebisaidi jaotises "Analüütika". Riiklik Piimatootjate Liit Souzmoloko www.souzmoloko.ru4. Hinnaolukord piima ja piimatoodete turul

Piimaturu hinnakonjunktuuri määravad fundamentaalsed ja turutegurid. Olemasolevad suundumused tööstuses aitavad kaasa süstemaatilisele hinnatõusule. Toorpiima hinnad on aga olenevalt aastaajast väga kõikuvad. Töötlejad seisavad silmitsi liigse tooraine probleemiga suvekuudel ("suure piima" hooaeg) ja puudusega talvel, mis kajastub kokkuostuhindade tasemes.Föderaalse osariigi statistikateenistuse (Rosstat) andmetel oli novembris keskmine põllumajandustootjate toorpiima hind kasvas oktoobriga võrreldes 3,8% ja moodustas 21,1 rubla/kg. 2014. aastal oli toorpiima keskmine hinnatase novembris 20,1 rubla/kg, mis on praegusest tasemest 4,6% madalam.

Toorpiima hinnatõus sügis-talvisel perioodil on traditsiooniline ning seda seletatakse põllumajandustootjate kulude suurenemisega söödale, soojusele ja elektrile külmal aastaajal ning loomade produktiivsuse langusega. Hinnavahe eelmise aasta tasemega on ka arusaadav: inflatsiooniprotsessid, mida võimendasid rahvusvaluuta devalveerimine ning imporditud seadmete remondi- ja hoolduskulude suurenemine, tõid kaasa toodetud piima hinna olulise tõusu. aastatel 2014-2015, samal ajal kui paljud põllumajandustootjad on kasumlikkuse piiril või kahjumlikud ning kõrgetest intressimääradest tingitud krediidiressursside (nii lühiajaliste kui ka investeeringute) puudumine ei võimalda tootmist moderniseerida ja kulusid optimeerida.

Toorpiima hinnatõus sügis-talvisel perioodil on traditsiooniline ning seda seletatakse põllumajandustootjate kulude suurenemisega söödale, soojusele ja elektrile külmal aastaajal ning loomade produktiivsuse langusega. Hinnavahe eelmise aasta tasemega on ka arusaadav: inflatsiooniprotsessid, mida võimendasid rahvusvaluuta devalveerimine ning imporditud seadmete remondi- ja hoolduskulude suurenemine, tõid kaasa toodetud piima hinna olulise tõusu. aastatel 2014-2015, samal ajal kui paljud põllumajandustootjad on kasumlikkuse piiril või kahjumlikud ning kõrgetest intressimääradest tingitud krediidiressursside (nii lühiajaliste kui ka investeeringute) puudumine ei võimalda tootmist moderniseerida ja kulusid optimeerida.Keskmine tööstustootjate hind peal aastaks kehtestati kuu jooksul oluliste muutusteta 2,5-3,2% rasvasisaldus tasemel 34,5 rubla/kg. võid- 249,0 rubla/kg (+1,9%), edasi kõvad juustud- 283,3 rubla / kg (-4,6%).

Keskmine tarbija hind peal pastöriseeritud joogipiim 2,5-3,2% rasva moodustas 47,1 rubla/kg (+0,9% kuus), võid- 394,4 rubla/kg (+1,1%), edasi laabijuustud, kõvad ja pehmed- 415,7 rubla / kg (+1,2%).

Kuni aasta lõpuni võivad toorpiima hinnad tõusta 21,5 - 22,0 rubla/kg-ni, mis on kõrgem kui mullune tase (2014. aasta detsembris oli toorpiima keskmine hind 20,8 rubla/kg). 2016. aasta I kvartalis jätkuvad hinnatõusud ka hooajalise teguri ja devalveerimisriskide mõjul, kuid toorpiima hinnakasvutempo nõrgeneb seoses tarbijate nõudluse vähenemisega piimatoodete järele ja kõrge hinnakonkurentsiga. Valgevene piimatoodete eksportijad Venemaale.

Töötlemise ja jaemüügi segmendi hinnatõus on praegu 2013-2014 toorpiima hinnatõusu viivitusmõju, mis on põhjustatud põllumajandustootjate püüdest tagada tootmise moderniseerimiseks vajalik tasuvus (mis oli toorpiima jätkuva puuduse ja piimatoodete impordi laienemise taustal. Seega oli toorpiima hinnatõus 2013. aasta augustist 2015. aasta augustini 28,5%. Tööstustootjatel tõusid samal perioodil pastöriseeritud täispiima hinnad 31,5%, rasvasisaldusega täispastöriseeritud piima jaehinnad 2,5 - 3,2%. - 31,4% võrra. Kõva juustu tootjahinnad tõusid samal ajal 32,8%, juustutoodetel - 49,5%, juustude jaehinnad - keskmiselt 38,8%. Võiga on olukord sarnane. 2013. aasta augustist 2015. aasta augustini kasvasid või jaehinnad keskmiselt 38,9%, samas kui tootjahinnad tõusid 30,3%.

Maailma piimaturu hindu mõjutavad maailma piimaturu peamiste osalejate - USA, EL-i riikide, Uus-Meremaa, Austraalia, Argentina, Brasiilia, Hiina ja teiste riikide - tootmis-, tarbimis- ja väliskaubandusmahud.

Maailma piimaturu hindu mõjutavad maailma piimaturu peamiste osalejate - USA, EL-i riikide, Uus-Meremaa, Austraalia, Argentina, Brasiilia, Hiina ja teiste riikide - tootmis-, tarbimis- ja väliskaubandusmahud.Detsembris jätkus piimatoodete hinnatõus, mis algas novembri teises pooles, kuid aeglasemas tempos, samal ajal kui müügimahud jätkavad langust. 15.12.2015 lõppenud tehingute tulemusena spetsialiseeritud kauplemisplatvormil GlobalDairyTrade (GDT) tugevnes piimatoodete keskmine maailmahinnaindeks võrreldes 01.12.2015 kauplemisega 1,9%. Piimatoodete kaalutud keskmiseks indikatiivseks hinnaks kujunes 2458 USD/t, jäädes 5,8% madalamaks eelmise aasta vastava perioodi tasemest (2609 USD/t). Kokku müüdi oksjonil piimatooteid 24,9 tuhat tonni, mis on 11,6% vähem kui varasematel oksjonitel (-29,7% võrreldes mullusega).

Kaalutud keskmise hinna tõusule aitas kaasa või (hinnaindeks ulatus +9,0%, kuni 3136 USD/t), täispiimapulbri (+1,8%, kuni 2304 USD/t) hindade jätkuv tugevnemine, samuti veevaba piimarasv (+6,1%, kuni 3721 USD/t), laktoos (+6,8%, kuni 542 USD/t), Cheddari juust (+1,1%, kuni 2856 USD/t). Kuiva petipiima (-6,1%, 1564 USD/t) ja laabikaseiini (-9,5%, 4541 USD/t) hinnad jätkasid samal ajal langust. Lõssipulbri keskmine hind oli oksjoni lõpus 1891 USD/t, mis on 1,4% madalam eelmise oksjoni tasemest.

Enampakkumine toimub kaks korda kuus, järgmine enampakkumine toimub 05.01.2016.

Valgevene, olles peamine piimatoodete välistarnija Venemaa turule, tekitab Venemaa Föderatsiooni siseturul kodumaistele tootjatele tõsist hinnakonkurentsi. Valgevene Vabariigi minimaalsed soovituslikud ekspordihinnad teatud tüüpi piimatoodetele (jõustusid 21. novembril 2015) on:

lõssipulbri jaoks- 160 rubla/kg (varem oli tariif 155 rubla/kg),

kuiv täispiim- 185 rubla / kg (varem - 175 rubla / kg),

või 82,5% rasva- 220 rubla / kg (varem - 215 rubla / kg),

või 72,5% rasva- 195 rubla / kg (muutusteta),

juustud ja juustutooted, mille rasvasisaldus on kuni 45%.- 240 rubla/kg (muutusteta),

juustud ja juustutooted rasvasisaldusega üle 45%- 245 rubla / kg (muutusteta).Kommentaar: üksikasjalikum ülevaade hinnaolukorrast piimaturul on esitatud Sojuzmoloko nädalaaruannetes "Ülevaade hinnaolukorrast piima- ja piimatoodete turul", mis on allalaadimiseks saadaval ametliku veebisaidi jaotises "Analüütika" Riiklik Piimatootjate Liit Soyuzmoloko www.souzmoloko.ru

5. Riigi toetus piimatööstusele

Vastavalt põllumajanduse arendamise riiklikule programmile ning põllumajandustoodete, toorainete ja toiduainete turgude reguleerimisele aastateks 2013–2020 (muudetud Vene Föderatsiooni valitsuse 19. detsembri 2014. aasta määrusega N 1421) riigi toetus Venemaa Föderatsiooni piimatööstuse jaoks toimub 2015. aastal toorpiimatootjate toetuste vormis järgmistes võtmevaldkondades:- subsiidiumid 1 kilogrammi müüdud ja (või) enda töötlemiseks lähetatud piima kohta;

- piimakarjakasvatusettevõtete ehitamiseks ja rekonstrueerimiseks antud investeerimislaenu (laenu) intressimäära osa hüvitamine (suund eraldatakse eraldi toetuse liigina vastavalt Piimatööstuse arenguprogrammi aastani 2020 eelnõus sätestatule, väljatöötatud Sojuzmoloko 2014. aastal);

- piimakarjakasvatuse arendamiseks antud lühiajaliste laenude (laenude) intressimäära osa hüvitamine (suund eraldatakse eraldi toetuse liigina vastavalt piimatööstuse arendamise programmi eelnõus sätestatule kuni aastani). 2020, Sojuzmoloko poolt 2014. aastal välja töötatud);

- toetused piimakarjakasvatuskomplekside (piimafarmide) loomiseks ja kaasajastamiseks tehtud otseste kulude osa hüvitamiseks (suund võeti kasutusele vastavalt Sojuzmoloko poolt välja töötatud piimatööstuse arendamise programmi aastani 2020 sätetele) 2014. aastal).

Näidatud toetusvaldkondades 2015. aastal eraldati 10. detsembri 2015 seisuga 23,2 miljardit rubla(välja arvatud Vene Föderatsiooni moodustavate üksuste eelarvetest rahalised vahendid toetuse suunal "Piimakarjakasvatusrajatiste loomiseks ja moderniseerimiseks tehtud otseste kulude osaline hüvitamine", mille jaotamist ei ole veel heaks kiitnud Vene Föderatsiooni valitsus), sealhulgas föderaaleelarve arvelt kaasrahastamise tingimustel Vene Föderatsiooni moodustavate üksuste eelarvetest - 13,5 miljardit rubla (ehk 58%), Vene Föderatsiooni moodustavate üksuste eelarvetest - 9,7 miljardit rubla. (ehk 42%).

2015. aasta 10. detsembri seisuga toodi põllumajandustootjatele 18,75 miljardit rubla. (80,1%) piimakarjakasvatuse toetamise vahenditest, sealhulgas föderaaleelarvest - 10,08 miljardit rubla. (arengutase - 74,5%) Vene Föderatsiooni subjektide eelarvetest - 8,67 miljardit rubla. (89,5%). Samas on suuremal määral toodud toetusi “1 kg turustuskõlbliku piima kohta” (välja makstud 95,1% ette nähtud vahenditest), väiksemas mahus on toodud laenamise toetamiseks eraldatud vahendeid: ca 44,7%. vahendeid toodi investeerimislaenudele ja 46% lühiajalistele laenudele.,3%.

Valdkondade riigipoolsete toetuste struktuuris kõikide tasandite eelarvetest langeb suurim osa kaubandusliku piima tootmise doteerimisele (2015. aastal 73% ehk 16,9 mld rubla) ja investeerimislaenu intressimäära osalise doteerimisele (24% või 5,6 miljardit rubla 2015. aastal).

Lisaks nendele toetusvaldkondadele on piimatootjatel võimalus saada riiklikku toetust ka muudes valdkondades (taimekasvatuse valdkonna mitteseotud toetuste andmine, põllumajanduse väikevormide toetus - perekarjakasvatustalu, alustav põllumajandustootja, toetuste andmine põllumajandustarbijate ühistud materiaal-tehnilise baasi arendamiseks ja teised). Lisaks on enamikus Vene Föderatsiooni moodustavates üksustes kohalikud põllumajandustootjate (sealhulgas piimatootjate) toetuspiirkonnad, mida rahastatakse eranditult Vene Föderatsiooni moodustavate üksuste eelarvetest.

Vastavalt Vene Föderatsiooni presidendi V. Putini allkirjastatud 14. detsembril 2015. aastal föderaalseadus nr 359-FZ "2016. aasta föderaaleelarve kohta", piimatööstuse toetamiseks 2016. aasta eelarves 29,2 miljardit rubla (12,5% koguvahenditest põllumajanduse arendamise ning põllumajandussaaduste, -tooraine ja toiduturgude reguleerimise riikliku programmi 2013-2020 raames, sealhulgas alamprogrammi "Piimakarjakasvatuse arendamine" raames - 26,6 miljardit rubla, alamprogramm "Aretuse ettevõtluse, aretuse ja seemnekasvatuse toetamine" - 2,6 miljardit rubla. Kokku on järgmisel aastal selle riikliku programmi raames põllumajanduse toetamiseks ette nähtud 233,0 miljardit rubla, sh. Venemaa Põllumajandusministeerium Eraldatakse 213,1 miljardit rubla, Venemaa kultuuriministeerium- 0,3 miljardit rubla, Rosselhoznadzor- 12,0 miljardit rubla, Föderaalne maanteeagentuur- 7,6 miljardit rubla.

Toiduembargo pikendamine, kasvav inflatsioon ja rahvusvaluuta devalveerimine, impordi asendamise programmi väljatöötamine, võltsimise vastu võitlemise katsed – need on peamised asjad, mida ma möödunud aastast mäletan.

Rahvusvaluuta odavnemise ja vastusanktsioonide tulemusel langes järsult piimatoodete import ning tekkinud tühimik täitus kolme peamise allika arvelt. Esiteks, nagu allpool näha, on toorpiima tootmine ettevõtetes kasvanud. Teiseks suurenes järsult kuivade piimatoodete import, kusjuures domineerivaks tarnijaks sai Valgevene. Ja kolmandaks on paljud ettevõtted kasutanud odavate piimarasvaasendajate probleemi proovitud lahendust: palmiõli import on märkimisväärselt suurenenud.

Või impordi maht vähenes 2015. aasta 10 kuu tulemuste järgi võrreldes eelmise aasta sama perioodiga 38,5% (125 tuhandelt tonnilt 77 tuhandele tonnile). Juustu ja juustutoodete import perioodil jaanuar-oktoober 2015 vähenes 43% ja moodustas 142 tuhat tonni (2014. aasta sama perioodi 249 tuhat tonni). Kuivate piimatoodete turul on olukord järgmine: 10 kuu impordimaht kasvas aasta varasemaga võrreldes 45%, 162 tuhandelt tonnilt 236 tuhandele tonnile, kusjuures 97% kõigist piimakuivatoodetest imporditi Valgevenest. .

Kodumaine tootmine reageeris tagasihoidliku kasvuga. Seega kasvas või tootmismaht 3%. 1% - täispiimatooted piima osas. Kuivpiimatoodete tootmismaht seevastu vähenes 4%.

Eraldi tuleks öelda juustude ja juustutoodete tootmise kohta. Tootmismaht ulatus aasta lõpus 580 tuhande tonnini, ületades aastataguse näitaja 20%. Tekib küsimus, miks on nii positiivne trend, arvestades, et Venemaal on endiselt puudus toorpiimast. Tasub mainida, et palmiõli impordi maht 2015. aasta esimese 10 kuuga kasvas Rosstati andmetel 25%. Elanikkonna ostujõud langeb, tootjad on sunnitud kulude vähendamiseks kasutama odavat toorainet. Võltsimise osatähtsus piimatoodete kogumahus kasvab jätkuvalt murettekitava kiirusega. Ostjatel on sageli võimatu kindlaks teha, mis riiulil on – päris juust või selle “analoog”.

Üldiselt väheneb võituru keskmine kuumaht (Vene Föderatsiooni toodetud ja imporditud või koguarv miinus eksport) IKARi andmetel aasta lõpuks 34 tuhandelt tonnilt 30 tuhandele tonnile. Juustuturu võimsust vähendatakse 64 tuhandelt tonnilt 62 tuhandele tonnile. Kuivpiimatoodete turuvõimsus suureneb 37 tuhandelt tonnilt 44 tuhandele tonnile. Täispiimatoodete turuvõimsus suureneb 989 tuhandelt tonnilt 993 tuhandele tonnile.

Kaubasektori arengus jätkusid eelmistel aastatel välja kujunenud trendid. Lehmade arv põllumajandussektoris jätkab aeglast vähenemist, kuid tootlikkuse tõusust tingituna kasvab toorpiima tootmine põllumajandussektoris. Seega on aasta lõpus kariloomade arv 3,35 miljonit looma, mis on 2,2% vähem kui 2014. aastal. Siiski tuleb arvestada, et tegelikult arvestati selles populatsioonis ka liha- ja kohalikke veiseid, kelle lehmade arvuks hinnatakse kuni 1 miljon pead. Seega ei ole põllumajandusorganisatsioonide piimakarja tegelik lehmade arv suurem kui 2,5 miljonit lehma.

Tänu tehnoloogiliste protsesside täiustamisele ja loomade tõukoosseisu optimeerimisele suunatud struktuurimuudatustele ning uute kaasaegsete projektide esilekerkimisele piimatööstuses paranes 2015. aastal põllumajandusorganisatsioonides piimakarja produktiivsus, mis näitas häid kasvumäärasid (kesk. piimatoodang 1 lehma kohta kasvas mulluste näitajatega võrreldes 24 kg ehk 5,5%.

Põllumajandusorganisatsioonide sektoris on piimatootmises juba teist aastat selgelt ja stabiilselt tõusutrend. Põllumajandusettevõtted tootsid 2015. aasta 11 kuu tulemuste järgi 13,5 miljonit tonni piima, mis on 2,2% rohkem kui eelmisel aastal samal ajal.

2015. aastal kasvasid tööstuslikuks töötlemiseks mõeldud toorpiima saadetised: veeti 13,85 miljonit tonni, mis on 3,2 protsenti rohkem kui aasta tagasi.

Piima 1/s ja s/s keskmised kokkuostuhinnad olid Vene Föderatsioonis 2015. aastal vastavalt 20,83 rubla/kg ja 22,88 rubla/kg. Võrdluseks, aasta tagasi olid need 20,59 ja 22,97 rubla/kg. Traditsiooniliselt tõusevad hinnad aasta lõpu poole, mis on seletatav tootmise hooajalisuse ja tootmiskulude kasvuga.

Venemaal on piimatootmine jätkuvalt väga raskes olukorras. Arenguväljavaadetest on üsna raske rääkida. Rubla devalveerimine toob kaasa elanike ostujõu vähenemise, nõudluse languse, kaasatud investeeringute vähenemise ja piimatootjate laenuintresside tõusu. Valuutakursside tõus suurendab kulusid seetõttu, et seadmed, veterinaarpreparaadid, söödalisandid jne on välismaist päritolu. Piimasektor vajab selgeid tehnilisi standardeid – tarbijal peaks olema õigus saada usaldusväärset teavet toote kvaliteediparameetrite kohta. 2016. aastal eraldatakse tööstuse toetamiseks 29 miljardit rubla, mis moodustab 12,5% põllumajanduse arendamise riiklikust programmist aastateks 2013–2020. Piimatoodete turgudel on võimalik läbi viia riigihangete sekkumisi. Kas olukord paremuse poole muutub, näitab aeg.

Kaubateadus ja maitsekaupade asjatundlikkus: õpik / Toim. I.P. Chepurnaya. - M., 2006.

Frenkel A.A. Venemaa majandus 2006 - 2008. - M .: Finstatprom